云南省图书馆机构用户,欢迎您!

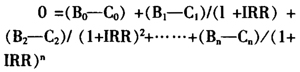

其中,B表示某期的收益,C表示某期的成本,下标表示收益与成本实现的时期;r为贴现率,它一般等于财政资金可能的真实收益率,即资金的机会成本。 运用净现值准则对支出进行评价的标准是:如果支出带来的净现值为正,则支出是合理的;如果为负,则是不合理的。如果财政资金有两个或两个以上相互竞争的用途,那么选择净现值最大的方向进行支出。 2.内部收益率指标(IRR) 所谓内部收益率,是指使支出带来的收益现值与成本现值相等的贴现率;也即,使用IRR作为贴现率时,支出的净现值为0。其计算方法如下:

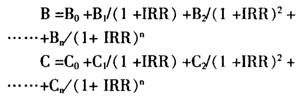

其中,B表示某期的收益,C表示某期的成本,下标表示收益与成本实现的时期;r为贴现率,它一般等于财政资金可能的真实收益率,即资金的机会成本。 运用净现值准则对支出进行评价的标准是:如果支出带来的净现值为正,则支出是合理的;如果为负,则是不合理的。如果财政资金有两个或两个以上相互竞争的用途,那么选择净现值最大的方向进行支出。 2.内部收益率指标(IRR) 所谓内部收益率,是指使支出带来的收益现值与成本现值相等的贴现率;也即,使用IRR作为贴现率时,支出的净现值为0。其计算方法如下:  各字母表示的含义与净现值中相同。运用内部收益率对支出进行评价的标准是:如果IRR大于支出的预期收益率,则支出是合理的;如果IRR等于或小于支出的预期收益率,则支出是不合理的。如果财政资金有两个或两个以上相互竞争的用途,那么选择内部收益率最高的方向进行支出。 3.收益成本比率指标(NI)。 所谓收益成本比率,是指支出带来的收益现值与成本现值之比。假设:

各字母表示的含义与净现值中相同。运用内部收益率对支出进行评价的标准是:如果IRR大于支出的预期收益率,则支出是合理的;如果IRR等于或小于支出的预期收益率,则支出是不合理的。如果财政资金有两个或两个以上相互竞争的用途,那么选择内部收益率最高的方向进行支出。 3.收益成本比率指标(NI)。 所谓收益成本比率,是指支出带来的收益现值与成本现值之比。假设:  则NI=B/C 运用收益成本率对支出进行评价的标准是:如果NI大于1,则支出是合理的;如果NI小于或等于1,则支出是不合理的。如果财政资金有两个或两个以上相互竞争的用途,那么选择益本率最大的方向进行支出。 三个指标是成本——收益分析法常用的指标,其中尤以净现值指标最为常用,也最为可靠。与内部收益率相比,净现值避免了投资规模不同时,内部收益率可能形成的误导。而与收益成本比率相比,净现值则避免了一种会对收益成本比率形成致命打击的模糊性,这种模糊性源于这么一个事实:任何收益都可视为负成本。运用收益成本比率进行支出评价时,这种模糊性是不可避免的;而净现值却不会遭遇这样的尴尬,因为它考虑的是效益与成本之差,无论收益的减少还是成本的上升,净现值的变动都是一样的。 使用净现值法对财政支出效益进行评价,关键是确定财政支出带来的收益、成本和选择合适的贴现率。财政支出不同于私人支出,政府要实现的目标相对多元化,财政支出的收益与成本也就可以扩展到很广的范围,其中许多成本、收益不可能精确地量化即货币化。根据财政支出带来的收益、成本是否容易货币化,我们可划分出有形收益成本与无形收益成本。有形收益成本容易货币化,应进行严格的定量分析,其收益成本的数据可直接代人净现值的公式中;而无形收益成本则不容易或干脆不能货币化,因此应坚持定性与定量相结合的方法。在定量分析时,要对无形收益成本进行区间控制,规定其上下限,防止将无形收益无限夸大或无形成本无限缩小,导致任何财政支出项目都可获得通过。 二、其他方法 1.最低成本法,也叫最低费用选择法。此方法适用于那些成本易于计算而效益不易计量的支出项目。如一些社保项目支出,所提供的商品或劳务不可能进入市场交换,因而无法用货币计量其社会效益,只能计算每个被选项目的有形成本,但可以采用比较多个方案成本高低的方法,并以成本最低为原则来确定最终的支出项目。此方法的优点是简化了效益量化计算的繁琐,在效益既定的条件下只分析其成本(费用)的高低,并以成本(费用)最低作为选择目标。但其缺点是作为支出项目的事前评价较为有效,而作为支出后评价的方法有所偏颇,不一定很全面。 2.综合指数法。它是在多种经济效益指标指数计算的基础上,根据一定的权数计算出综合经济效益指数。综合指数中,有的有核心指标,有的没有核心指标。它是通过将各环节或各领域的经济效益单项指标值进行综合,并以此说明总体和各个环节的经济效益水平。此方法评价的准确度较高,也很全面,但在指标选择、标准值确定及权数的计算等方面比较复杂,操作的难度相对较大。

则NI=B/C 运用收益成本率对支出进行评价的标准是:如果NI大于1,则支出是合理的;如果NI小于或等于1,则支出是不合理的。如果财政资金有两个或两个以上相互竞争的用途,那么选择益本率最大的方向进行支出。 三个指标是成本——收益分析法常用的指标,其中尤以净现值指标最为常用,也最为可靠。与内部收益率相比,净现值避免了投资规模不同时,内部收益率可能形成的误导。而与收益成本比率相比,净现值则避免了一种会对收益成本比率形成致命打击的模糊性,这种模糊性源于这么一个事实:任何收益都可视为负成本。运用收益成本比率进行支出评价时,这种模糊性是不可避免的;而净现值却不会遭遇这样的尴尬,因为它考虑的是效益与成本之差,无论收益的减少还是成本的上升,净现值的变动都是一样的。 使用净现值法对财政支出效益进行评价,关键是确定财政支出带来的收益、成本和选择合适的贴现率。财政支出不同于私人支出,政府要实现的目标相对多元化,财政支出的收益与成本也就可以扩展到很广的范围,其中许多成本、收益不可能精确地量化即货币化。根据财政支出带来的收益、成本是否容易货币化,我们可划分出有形收益成本与无形收益成本。有形收益成本容易货币化,应进行严格的定量分析,其收益成本的数据可直接代人净现值的公式中;而无形收益成本则不容易或干脆不能货币化,因此应坚持定性与定量相结合的方法。在定量分析时,要对无形收益成本进行区间控制,规定其上下限,防止将无形收益无限夸大或无形成本无限缩小,导致任何财政支出项目都可获得通过。 二、其他方法 1.最低成本法,也叫最低费用选择法。此方法适用于那些成本易于计算而效益不易计量的支出项目。如一些社保项目支出,所提供的商品或劳务不可能进入市场交换,因而无法用货币计量其社会效益,只能计算每个被选项目的有形成本,但可以采用比较多个方案成本高低的方法,并以成本最低为原则来确定最终的支出项目。此方法的优点是简化了效益量化计算的繁琐,在效益既定的条件下只分析其成本(费用)的高低,并以成本(费用)最低作为选择目标。但其缺点是作为支出项目的事前评价较为有效,而作为支出后评价的方法有所偏颇,不一定很全面。 2.综合指数法。它是在多种经济效益指标指数计算的基础上,根据一定的权数计算出综合经济效益指数。综合指数中,有的有核心指标,有的没有核心指标。它是通过将各环节或各领域的经济效益单项指标值进行综合,并以此说明总体和各个环节的经济效益水平。此方法评价的准确度较高,也很全面,但在指标选择、标准值确定及权数的计算等方面比较复杂,操作的难度相对较大。