云南省图书馆机构用户,欢迎您!

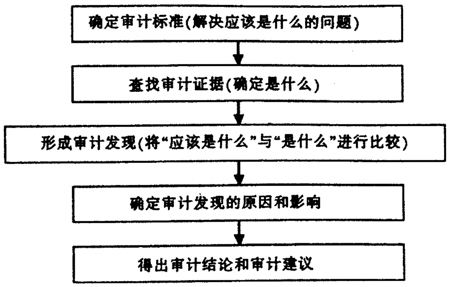

(二)具体程序 结合《江苏省审计机关绩效审计通用操作指南》(征求意见稿)、《江苏省审计机关政府投资项目绩效审计操作指南(征求意见稿)》,并根据实际工作需要,某污水处理厂投资绩效审计遵循程序如下。 1.开展审前调查。绩效审计必须是能够自由地从不同角度检查所有的政府活动的。因此全面了解所要审计的项目以及其实施单位的背景尤为重要。审前调查走访了建设单位,对建设单位基本情况(单位类型、组织结构、职责范围、人员编制等);项目立项及可行性研究报告批准情况;项目概算或预算的批准及调整情况:项目的勘察、设计、施工、监理、采购、供货等方面的招投标及承发包情况;项目建设的内部控制制度的建立和执行情况;建设资金的筹集计划与实际到位情况;基本建设的规定程序及其执行情况;项目的财务管理体制和适用的财会制度;项目的决算报告及审批情况和施工单位的结算报告及审核情况;项目竣工验收情况及结果;排水行业建设的平均水平、先进水平等进行了了解。同时还需收集项目适用的相关法律法规、政策并了解了建设单位对这些法律法规、政策的执行情况。 2.编制审计实施方案。审计实施方案是在对审前调查的情况进行评估并确定绩效审计应对措施的基础上编制的。除明确人员、时间安排、审计内容外,还应重点对绩效评价标准进行确认。该项目确定标准如下。 ①通用评价标准。主要包括:(1)有关法律、法规。如《中华人民共和国建筑法》、《中华人民共和国招投标法》以及《建设工程质量管理符合条例》、《工程建设项目施工招标投标办法》等各项相关的法律法规;(2)国家、行业或地区性的有关标准。如建设项目经济评价方法和各种评价指南;建设项目社会评价指南、环境影响评价规范,建设项目实施程序规范等。 ②具体评价标准。主要包括:该项目立项、设计概预算执行规定;设计能力和效用发挥程度;上级主管部门要求达到的效果;专业机构研究或制定的专业标准;排水行业或本省其他地区平均水平。 3.制发绩效审计通知书,通知书于审计实施3日前送达被审计单位。 4.审计实施。一是获取可靠、相关、合理的审计证据。由于绩效审计需要很多的判断,其数据收集和记录的质量是至关重要的。二是审计评价,分析所获得的审计证据,并确认审计发现,然后对审计发现的重要性进行评价,并对其原因进行确定。审计结论要建立在客观、合理和项目特定标准的基础之上。 5.形成并出具审计报告。报告仍征求被审计单位意见,并根据反馈意见进行核实修改。报告中提出的审计建议应具备可行性并体现审计的目标,且应该引起被审计单位外部的注意。 三、公共工程投资绩效审计的方法 (一)审前调查的主要方法 书面或者口头询问被审计单位内部和外部相关人员;检查有关文件、报告;实地踏勘公共:正程现场;了解有关内部控制的执行情况;追踪有关业务的处理过程,对业务流程或管理环节较多的单位,可根据审计需要绘制资金流程、业务流程、财务流程、内控流程等工作流程图确定关键控制点;通过互联网、被审计单位的内网、报纸等媒体了解被审计单位和项目的相关信息;相关数据采集和分析。 (二)取得审计证据的主要方法 审计证据可分为基础证据、调查证据、统计证据、分析证据。基础证据主要是立项批复资料、招投标资料、合同资料、工程结算审核资料及财务资料等;调查证据通过对被审计单位或项目成本费用投入与任务目标实现程度,以及执行政策法规等方面的现状进行调查,如组织结构、工程建设背景资料、被审计单位完成目标的各种方法、被审计单位为了有效地完成目标而采取的程序和控制措施等等;统计证据是指在综合基础证据和调查证据的基础上取的统计分析证据;分析证据是指对绩效审计中发现的重要问题进行客观的分解与剖析,分三步进行,首先综合基础证据和调查证据中反映的情况进行分析,其次通过审计取的数据资料与被审计单位或项目的既定目标与实现结果进行分析而取的证明材料;再次对审计发现的主要问题进行全面分析形成审计分析工作底稿。

(二)具体程序 结合《江苏省审计机关绩效审计通用操作指南》(征求意见稿)、《江苏省审计机关政府投资项目绩效审计操作指南(征求意见稿)》,并根据实际工作需要,某污水处理厂投资绩效审计遵循程序如下。 1.开展审前调查。绩效审计必须是能够自由地从不同角度检查所有的政府活动的。因此全面了解所要审计的项目以及其实施单位的背景尤为重要。审前调查走访了建设单位,对建设单位基本情况(单位类型、组织结构、职责范围、人员编制等);项目立项及可行性研究报告批准情况;项目概算或预算的批准及调整情况:项目的勘察、设计、施工、监理、采购、供货等方面的招投标及承发包情况;项目建设的内部控制制度的建立和执行情况;建设资金的筹集计划与实际到位情况;基本建设的规定程序及其执行情况;项目的财务管理体制和适用的财会制度;项目的决算报告及审批情况和施工单位的结算报告及审核情况;项目竣工验收情况及结果;排水行业建设的平均水平、先进水平等进行了了解。同时还需收集项目适用的相关法律法规、政策并了解了建设单位对这些法律法规、政策的执行情况。 2.编制审计实施方案。审计实施方案是在对审前调查的情况进行评估并确定绩效审计应对措施的基础上编制的。除明确人员、时间安排、审计内容外,还应重点对绩效评价标准进行确认。该项目确定标准如下。 ①通用评价标准。主要包括:(1)有关法律、法规。如《中华人民共和国建筑法》、《中华人民共和国招投标法》以及《建设工程质量管理符合条例》、《工程建设项目施工招标投标办法》等各项相关的法律法规;(2)国家、行业或地区性的有关标准。如建设项目经济评价方法和各种评价指南;建设项目社会评价指南、环境影响评价规范,建设项目实施程序规范等。 ②具体评价标准。主要包括:该项目立项、设计概预算执行规定;设计能力和效用发挥程度;上级主管部门要求达到的效果;专业机构研究或制定的专业标准;排水行业或本省其他地区平均水平。 3.制发绩效审计通知书,通知书于审计实施3日前送达被审计单位。 4.审计实施。一是获取可靠、相关、合理的审计证据。由于绩效审计需要很多的判断,其数据收集和记录的质量是至关重要的。二是审计评价,分析所获得的审计证据,并确认审计发现,然后对审计发现的重要性进行评价,并对其原因进行确定。审计结论要建立在客观、合理和项目特定标准的基础之上。 5.形成并出具审计报告。报告仍征求被审计单位意见,并根据反馈意见进行核实修改。报告中提出的审计建议应具备可行性并体现审计的目标,且应该引起被审计单位外部的注意。 三、公共工程投资绩效审计的方法 (一)审前调查的主要方法 书面或者口头询问被审计单位内部和外部相关人员;检查有关文件、报告;实地踏勘公共:正程现场;了解有关内部控制的执行情况;追踪有关业务的处理过程,对业务流程或管理环节较多的单位,可根据审计需要绘制资金流程、业务流程、财务流程、内控流程等工作流程图确定关键控制点;通过互联网、被审计单位的内网、报纸等媒体了解被审计单位和项目的相关信息;相关数据采集和分析。 (二)取得审计证据的主要方法 审计证据可分为基础证据、调查证据、统计证据、分析证据。基础证据主要是立项批复资料、招投标资料、合同资料、工程结算审核资料及财务资料等;调查证据通过对被审计单位或项目成本费用投入与任务目标实现程度,以及执行政策法规等方面的现状进行调查,如组织结构、工程建设背景资料、被审计单位完成目标的各种方法、被审计单位为了有效地完成目标而采取的程序和控制措施等等;统计证据是指在综合基础证据和调查证据的基础上取的统计分析证据;分析证据是指对绩效审计中发现的重要问题进行客观的分解与剖析,分三步进行,首先综合基础证据和调查证据中反映的情况进行分析,其次通过审计取的数据资料与被审计单位或项目的既定目标与实现结果进行分析而取的证明材料;再次对审计发现的主要问题进行全面分析形成审计分析工作底稿。