云南省图书馆机构用户,欢迎您!

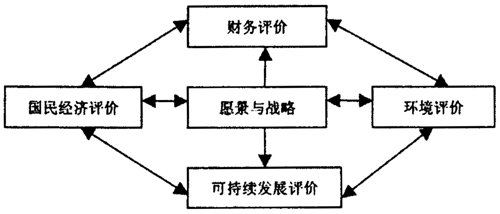

(二)建立科技开发基金绩效评价指标体系。根据三个维度和四个层面在绩效审计的各个阶段确定合理的绩效审计评价内容。 1.前期工作评价方面。一是开发项目审批程序评价,内容主要包括:是否按规定程序报批相关单位,所需手续是否已齐全,是否备案;有无越权审批,审批中是否经过充分论证、审查、评估,科学决策。二是项目决策评价,主要包括:政策符合度,建设必要性,技术可行性。前期工作评价可采用定性评价与定量评价相结合的方式进行。 2.开发管理评价方面。一是开发管理控制情况,主要包括:财务效益目标的可行性;招投标环节的程序合理性和规章到位情况;项目法人、监理执行环节设立规范和职责履行情况;合同的合理合法性;投资控制的预算执行情况评价,资金投入有效性评价;项目进度评价,如总项目时间评价,分年项目进度评价。二是项目目标实现情况,主要包括:项目质量评价,如项目完成质量,发明专利(项)、实用新型专利(项)、转化国家863、973成果项目数(项);项目目标实现情况,如开发项目完成情况、项目完成目标质量评定情况;开发进度实现情况,项目提前(延后)完成时间;预算执行情况,如投资增(减)率(额),设备购置费用增(减)情况。三是资金筹集使用情况,主要包括:自有资金投入、银行贷款,资金使用效率。开发管理控制情况、项目质量评价、项目目标实现情况、开发进度实现情况可采用定性评价与定量评价相结合的方式进行。预算执行情况、资金筹集使用情况应以定量分析评价为主。 3.项目开发情况评价方面。一是项目开发效果评价,主要包括:管理机构设置是否合理、管理效果如何和引进高端人才量、设立技术研究中心数。二是社会影响评价,主要包括:公众满意度、单位投资转化就业情况、单位投资转化降低能源消耗情况。三是国民经济效益评价,主要包括:工业增加值、税收贡献值情况。四是财务效益评价,主要包括:企业财务收益水平、投资回收能力、企业还贷能力、资产利用情况等。五是可持续发展效益评价,主要包括:项目污染控制能力、自然资源利用保护能力、环保成本情况。项目开发效果、社会影响、可持续发展效益评价应采用定性评价与定量评价相结合的方式进行,国民经济效益和财务效益评价应以定量分析评价为主。

(二)建立科技开发基金绩效评价指标体系。根据三个维度和四个层面在绩效审计的各个阶段确定合理的绩效审计评价内容。 1.前期工作评价方面。一是开发项目审批程序评价,内容主要包括:是否按规定程序报批相关单位,所需手续是否已齐全,是否备案;有无越权审批,审批中是否经过充分论证、审查、评估,科学决策。二是项目决策评价,主要包括:政策符合度,建设必要性,技术可行性。前期工作评价可采用定性评价与定量评价相结合的方式进行。 2.开发管理评价方面。一是开发管理控制情况,主要包括:财务效益目标的可行性;招投标环节的程序合理性和规章到位情况;项目法人、监理执行环节设立规范和职责履行情况;合同的合理合法性;投资控制的预算执行情况评价,资金投入有效性评价;项目进度评价,如总项目时间评价,分年项目进度评价。二是项目目标实现情况,主要包括:项目质量评价,如项目完成质量,发明专利(项)、实用新型专利(项)、转化国家863、973成果项目数(项);项目目标实现情况,如开发项目完成情况、项目完成目标质量评定情况;开发进度实现情况,项目提前(延后)完成时间;预算执行情况,如投资增(减)率(额),设备购置费用增(减)情况。三是资金筹集使用情况,主要包括:自有资金投入、银行贷款,资金使用效率。开发管理控制情况、项目质量评价、项目目标实现情况、开发进度实现情况可采用定性评价与定量评价相结合的方式进行。预算执行情况、资金筹集使用情况应以定量分析评价为主。 3.项目开发情况评价方面。一是项目开发效果评价,主要包括:管理机构设置是否合理、管理效果如何和引进高端人才量、设立技术研究中心数。二是社会影响评价,主要包括:公众满意度、单位投资转化就业情况、单位投资转化降低能源消耗情况。三是国民经济效益评价,主要包括:工业增加值、税收贡献值情况。四是财务效益评价,主要包括:企业财务收益水平、投资回收能力、企业还贷能力、资产利用情况等。五是可持续发展效益评价,主要包括:项目污染控制能力、自然资源利用保护能力、环保成本情况。项目开发效果、社会影响、可持续发展效益评价应采用定性评价与定量评价相结合的方式进行,国民经济效益和财务效益评价应以定量分析评价为主。