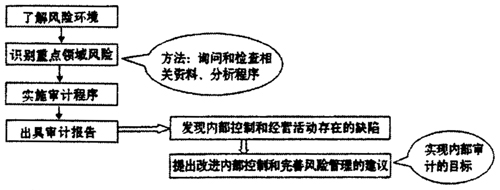

1.了解风险环境。(1)了解商业银行外部环境。商业银行的外部环境主要包括国内外政治经济形势、法律环境、货币政策目标、社会信用体系情况及金融监管有效性等。在对商业银行进行风险识别和评估之前,要了解商业银行所处的宏观环境,对银行行业情况有整体的把握。(2)了解商业银行内部经营环境。商业银行内部经营环境主要包括商业银行的内部控制、经营目标与理念、组织结构、风险管理战略、管理者素质和偏好以银行内部的规章制度等。通过对商业银行内部经营环境的了解,更准确地掌握银行风险存在的关键领域。 2.识别重点风险领域。内部审计人员在对商业银行内外部经营环境分析的基础上,运用适当的方法,对发现的商业银行的风险种类和重要程度做出评价与分类,以识别重要的风险领域,帮助内审人员合理地分配审计资源,从而实现审计资源有效配置。 3.实施审计程序。在现代风险导向审计模式下,根据评估的重大错报风险,实施控制测试,并在此基础上,确定实质性审计程序的范围和实施是否执行程序,从而发现重点错报,并收集相关的审计证据,以支持审计结论。 4.出具审计报告。内部审计人员应在实施的内部审计程序结束后,根据核实的审计证据,形成审计结论和建议,出具审计报告。内部审计报告是对银行内部控制及经营业务进行评价,并针对审计对象经营活动和内部控制的缺陷提出审计建议,同时充分考虑建议的可行性及审计项目对银行战略管理和经营业务的影响。如图所示: