云南省图书馆机构用户,欢迎您!

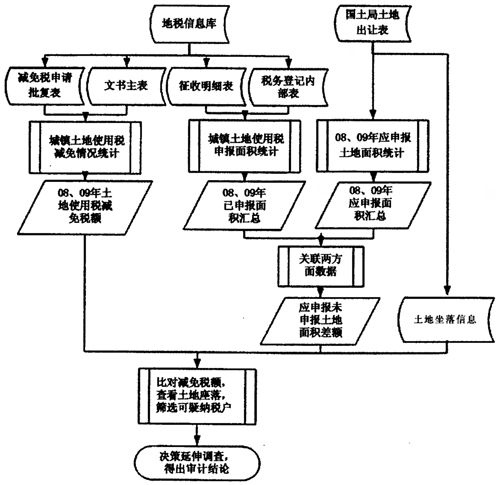

into分析表__城镇土地使用税申报计税面积 from征收明细表a left join税务登记内部表b on a.企业内码=b.企业内码where a.所属起始日期/100>=2008 and a.所属终止日期/100<=2009 and a.税款收入类型编码=10and left(a.征收品目编码,3)='115' and a.回执联销号日期<>99999999 group by a.企业内码,b.企业名称,left(a.征收品目编码,3) 第三步:处理国土局的土地出让表——汇总受让单位08、09年城镇土地使用税应申报面积得到“分析表 城镇土地使用税应申报面积”。相关SQL语句如下: select受让单位,sum(应申报面积)as应申报面积 into分析表__城镇土地使用税应申报面积 from(select受让单位,土地坐落,土地面积,土地证发放日期,土地证号,(土地面积*2)as应申报面积from土地出让表 where土地证发放日期<=20080131 union all select受让单位,土地坐落,土地面积,土地证发放日期,土地证号,(土地面积*(200812-left(土地证发放日期,6)+13)/12) from土地出让表 where土地证发放日期>20080131 and 土地证发放日期<=20081231 union a11 select受让单位,土地坐落,土地面积,土地证发放日期,土地证号,(土地面积*(200912-left(土地证发放日期,6)+1)/12) from土地出让表 where 土地证发放日期>=20090101 and 土地证发放日期<=20091231) as 土地出让表二 group by受让单位 第四步:比对“分析表__城镇土地使用税应申报面积”和“分析表__城镇土地使用税申报计税面积”,得出受让单位应申报而未申报的土地面积差额——生产新表“分析表__城镇土地使用税计税面积差额”。相关SQL语句如下: select c.企业内码,a.受让单位.a.应申报面积,(case when b.企业内码is null then '0' else b.城镇土地使用税申报计税面积end)as城镇土地使用税申报计税面积,(a.应申报面积-(case when b.企业内码is null then '0' else b.城镇土地使用税申报计税面积end))as未申报土地面积差额 into分析表__城镇土地使用税计税面积差额 from分析表__城镇土地使用税应申报面积a left join分析表__城镇土地使用税申报计税面积b on b.企业名称=a.受让单位 left join税务登记内部表c on a.受让单位=c.企业名称 第五步:分析“分析表__城镇土地使用税计税面积差额”中差额大于10000的企业,比对减免申请批复表,查询城镇土地使用税减免税额。同时对土地坐落进行分析,排除坐落在城市、县城、建制镇、工矿区范围外的土地。另外再剔除免缴土地使用税的土地。相关SQL语句如下:

into分析表__城镇土地使用税申报计税面积 from征收明细表a left join税务登记内部表b on a.企业内码=b.企业内码where a.所属起始日期/100>=2008 and a.所属终止日期/100<=2009 and a.税款收入类型编码=10and left(a.征收品目编码,3)='115' and a.回执联销号日期<>99999999 group by a.企业内码,b.企业名称,left(a.征收品目编码,3) 第三步:处理国土局的土地出让表——汇总受让单位08、09年城镇土地使用税应申报面积得到“分析表 城镇土地使用税应申报面积”。相关SQL语句如下: select受让单位,sum(应申报面积)as应申报面积 into分析表__城镇土地使用税应申报面积 from(select受让单位,土地坐落,土地面积,土地证发放日期,土地证号,(土地面积*2)as应申报面积from土地出让表 where土地证发放日期<=20080131 union all select受让单位,土地坐落,土地面积,土地证发放日期,土地证号,(土地面积*(200812-left(土地证发放日期,6)+13)/12) from土地出让表 where土地证发放日期>20080131 and 土地证发放日期<=20081231 union a11 select受让单位,土地坐落,土地面积,土地证发放日期,土地证号,(土地面积*(200912-left(土地证发放日期,6)+1)/12) from土地出让表 where 土地证发放日期>=20090101 and 土地证发放日期<=20091231) as 土地出让表二 group by受让单位 第四步:比对“分析表__城镇土地使用税应申报面积”和“分析表__城镇土地使用税申报计税面积”,得出受让单位应申报而未申报的土地面积差额——生产新表“分析表__城镇土地使用税计税面积差额”。相关SQL语句如下: select c.企业内码,a.受让单位.a.应申报面积,(case when b.企业内码is null then '0' else b.城镇土地使用税申报计税面积end)as城镇土地使用税申报计税面积,(a.应申报面积-(case when b.企业内码is null then '0' else b.城镇土地使用税申报计税面积end))as未申报土地面积差额 into分析表__城镇土地使用税计税面积差额 from分析表__城镇土地使用税应申报面积a left join分析表__城镇土地使用税申报计税面积b on b.企业名称=a.受让单位 left join税务登记内部表c on a.受让单位=c.企业名称 第五步:分析“分析表__城镇土地使用税计税面积差额”中差额大于10000的企业,比对减免申请批复表,查询城镇土地使用税减免税额。同时对土地坐落进行分析,排除坐落在城市、县城、建制镇、工矿区范围外的土地。另外再剔除免缴土地使用税的土地。相关SQL语句如下: