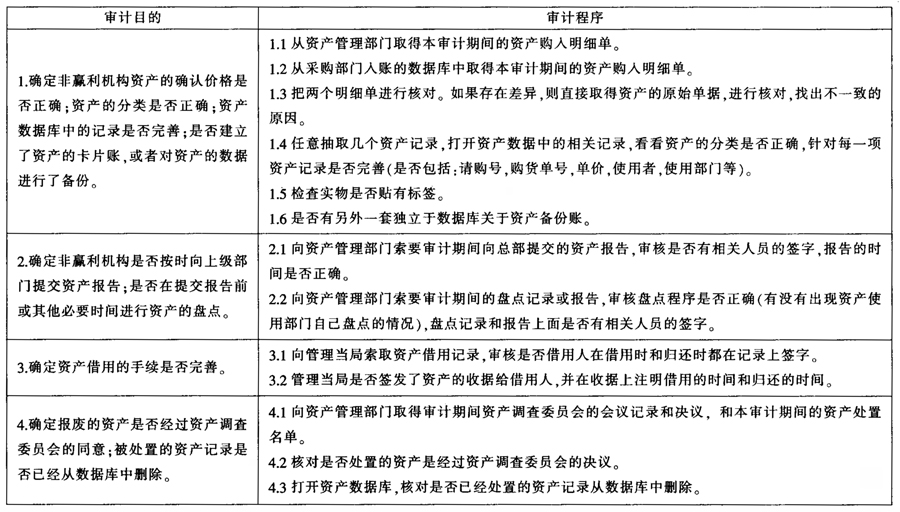

由于我国非赢利机构的房屋一般不一定是政府无偿提供,因此可能存在对房屋的核算以及计提折旧。同时由于非赢利机构不是以赢利为目标,涉及的财务处理比较简单,在审计的时候,应该多关注资产管理的审计,主要应该关注的是非盈利机构是否按照相关规定对资产进行管理。针对儿童基金会国家办公室资产管理的四个环节,笔者认为我国非赢利机构针对固定资产的管理应该包括四个环节,即资产的确认与记录、资产的报告、资产的借用和资产的报废。同时应该在非赢利机构中成立一个专门针对固定资产购入、处置和报废的机构——资产调查委员会(PSB)。资产调查委员会的成员应该包括企业的负责人、企业的资产管理部门负责人、企业的职工代表、企业的财务部门负责人等,资产的购入、处置和报废必须得到该委员会2/3以上人员的同意。笔者根据联合国儿童基金会国家办公室资产管理的特点,总结了非赢利机构资产审计的目的和程序如下表所示。 表:非盈利机构资产审计目的与程序