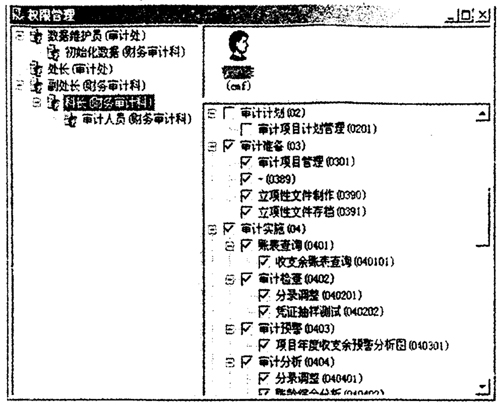

一、高校内审软件的现状分析 倪惠明在阐述高校内部计算机审计现状时认为:一是审计人员计算机应用水平不高,人才优势没有充分发挥,目前制约高校计算机审计发展的主要原因是审计人员的计算机应用水平偏低;二是计算机审计处于分散摸索和浅层次运用上,由于专业审计软件的使用范围还不广,计算机在审计中的运用有很多是用通用的办公自动化软件,即运用Word文字处理软件编制审计计划、审计总结及审计报告等综合类底稿,运用Excel制表软件或Access、VFP数据库软件进行筛选、排序、试算平衡、编制审定会计报表等。由于各单位分散摸索,缺少总结交流,造成总体计算机审计水平不高,计算机辅助审计基本停留在浅层次运用上。 李荣珍认为目前高校审计软件应用状况与高校审计实际工作需要脱节,由于目前的高校审计软件基本是软件开发公司在企业版审计软件的基础上稍作改动而成,所以其功能侧重点还是企业审计的套用,与实际工作需要严重脱节。例如,目前在高校中的财政拨款项目经费要求按照预算执行项目支出,要评价预算的执行情况,要将实际执行数据与原预算计划数据进行对比分析,但是在审计过程中,会遇到项目预算支出明细与会计科目相脱节的问题,在审计软件的设计中就应该考虑到高校管理的实际需要,增加相应的功能,以利于提高高校的审计工作质量。 长期以来,学校领导较注重国家审计,对高校内部审计工作不够重视,而审计软件供应商出于商业利益考虑,致使高校审计软件特别是高校经济责任审计软件研发应用领域几乎是一片空白。同时,开展计算机审计不仅要求审计人员有丰富的会计、财务、审计知识和技能,熟悉财经法律和其他的审计准则,而且还必须掌握计算机知识及其应用技术,掌握数据处理和管理技术。不仅要掌握审计软件的操作方法,还应根据审计过程中出现的种种问题及时编写出各种测试、审查程序模块,而目前审计人员的总体水平没有达到这一高度,审计人员对实行计算机审计的积极性不高。 二、开发高校内审软件的可行性分析 首先,高校内部审计拥有一批具有丰富的财务会计、审计等方面知识和技能,熟悉有关政策、法规并具有丰富审计经验的高级审计人员。还有一批掌握了一定的计算机知识和应用技术的年轻审计人员,既有较丰富的审计知识和经验,又具有一定的计算机知识。其次,由于人员编制及经费的限制,任何一个内部审计部门都不可能配备专门的系统分析与系统开发人员,高校有大批从事软件开发设计的教学和科研人员,加强合作是突破高校计算机审计低水平发展的有效途径。通过合作方式将各高校既懂财会、审计业务,又精通计算机应用技术的有经验的专业人员组织起来,利用高校自身的人才优势,开发出适合高校内部审计现实情况的审计软件,建立自己的内部审计系统。最后,目前各高校基本上完成了校园网建设,计算机及网络系统是计算机审计的基础设施,部分高校实现了办公自动化和会计工作电算化,满足了开展计算机审计在硬件上的要求。 三、高校经济责任审计作业系统功能分析 一方面,审计作业系统应体现对审计业务活动及相关的职能活动进行管理和控制的功能,即从审计计划的制订、审计项目的实施、审计报告的编制、审计质量的控制、审计结论的处理到审计资料的归档等,贯穿审计业务活动的始终。另一方面,审计作业系统还包括对信息(审计文档)的处理和存储,便于记载整个审计业务各种信息。本文对已有的审计软件的优缺点进行分析,结合高校内部审计工作的特点,从功能模块设计和作为一套完整的软件信息系统的角度出发,高校经济责任审计作业系统应该包括系统安全功能、审计作业功能、审计文档功能、法规库功能。审计作业系统应该简单易用适合高校内部审计工作特点。上述功能模块都是高校内部审计所必需的模块,下面通过对功能模块的介绍来描述系统的设计过程。 (一)系统安全功能 系统安全功能包括权限管理和用户密码安全。 1.对于任何一套信息管理系统软件来说,权限管理都是其内部不可缺少、不可分割的一部分,权限管理模块(见图1)对应用程序起着监督、控制的作用,为信息管理的安全性、健壮性服务。本系统权限管理过程包括两部分:第一部分是权限分级,采用树形结构,根节点拥有所有管理权限(即系统管理员),分枝(或叶节点)的权限均由上级分枝进行授权管理,每个分枝和叶节点可以建若干个操作用户(即审计人员);第二部分是每个权限下可以管理和操作的功能模块,也可以理解为具体的每个应用程序窗口,通过授权,审计人员可以获得对应的功能模块操作权。

图1 权限管理模块 2.用户密码安全表现在对每个用户的密码进行加密处理,提供用户密码的修改功能,利用用户名和密码登录系统。 (二)审计作业功能 审计作业功能包括审计数据准备和审计作业。 1.审计数据准备包括会计数据筛选和整理、会计数据转换为审计数据和审计数据调整。 (1)审计数据来源于会计数据,通过数据转换模块可以把会计数据转换为审计数据,但会计数据事先须经过筛选和整理。筛选过程是把会计数据无用的或冗余的信息去掉,整理过程是使会计数据和审计数据在表结构上达到一致。会计数据一般是分年度取得的,要获得审计数据,必须取得各年度的会计基本数据,包括:会计凭证库、二级单位(即部门或学院)信息、财务核算项目信息、核算项目余额、会计科目信息。高校财务部门通过财务软件数据导出功能,将上年度的会计基本信息以某种单机数据库表文件的形式(例如Access、FoxPro等形式的数据库表文件)提供给审计部门,审计人员通过相应数据库软件很容易访问这些会计数据。通过对照审计数据表结构,把数据表中无用的和冗余的字段删除,使会计数据表结构和审计数据表结构一致,也就是审计数据表的所有字段都能取得对应的会计数据。