云南省图书馆机构用户,欢迎您!

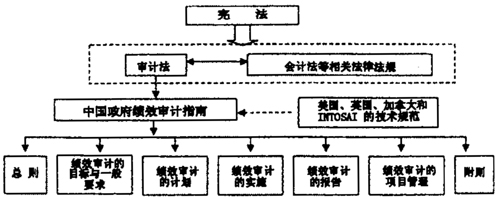

(一)绩效审计指南的定位 与财务审计相比,绩效审计的对象千差万别,需要审计人员具备灵活性、想象力和高水平的分析能力。固定的程序、方法和标准可能妨碍绩效审计的实施。因此,现阶段首先需要的是撰写适合于通用目的的指南文件,从总体上给出绩效审计的一般要求、常规程序、报告格式等。同时,在指南的“总则”中,需要指出,“本指南仅为审计人员实施绩效审计提供方法论和工作框架,将随着绩效审计理论和实践的发展而不断完善”,为审计人员灵活运用指南、审计署未来修订指南提供空间。 (二)绩效审计的定义 根据最新国际审计准则对审计等业务的分类,绩效审计也属于一种鉴证业务。可参照国际审计准则以及美国政府审计准则的做法,将绩效审计定义为“是指按照采用的标准,客观、系统地收集和评价审计证据,对政府或公共部门活动、投资项目和专项资金使用的有效性提出结论,并向相关方报告的业务。审计机关实施绩效审计,有助于被审计单位降低成本、提高效益并采取适当的改进措施,更好地履行公共受托责任。”鉴于绩效审计的动态评估的性质和特点,补充说明“绩效审计是一个动态的评价活动,需要审计机关及其人员在整个审计过程中持续地评估审计目标、审计风险、审计程序和审计证据,尤其是考虑标准的适用性。这样做有助于审计机关及其人员合理确定报告的内容并得出适当的审计结论。” (三)绩效审计的目标 2009年《国家审计准则》(征求意见稿)中没有绩效审计的概念,采用了“效益性”一词。为了与即将发布的《国家审计准则》相衔接,可以考虑将绩效审计的目标分为三个层次。其中,绩效审计的总体目标是通过评价、监督审计对象,帮助被审计单位提高公共资金的使用效益和经营管理水平。绩效审计的一般目标,由绩效审计的本质决定,为所有的绩效审计所共有,体现着绩效审计的普遍性。通常包括评价财政收支、财务收支及有关经济活动的经济性、效率性、效果性和内部控制的有效性等。绩效审计的具体目标,是一般目标在特定社会政治经济环境下的具体化,反映着绩效审计业务的个性或特殊性。不同的绩效审计业务具有不同的审计对象和具体的审计目标。 值得注意的是,内部控制在现代企业经营管理中的作用日益突出,是从根本上提升被审计单位绩效的最有效途径。美国政府审计准则的最大亮点就是高度重视内部控制,大篇幅地规定如何在绩效审计业务中对内部控制进行评价。因此,将内部控制的有效性也列为绩效审计的一般目标,与经济性、效率性、效果性地位等同,是十分必要的。 (四)绩效审计的标准 与财务审计相比,绩效审计的标准不易确定,是绩效审计工作的重点和难点。绩效审计评价标准实际上是对被审计单位目标的注解、转化和展开,使之变成可以取证和衡量的各项定量和定性指标体系。与绩效审计的目标相对应,绩效审计评价标准也应当是一个分层次的体系。一般标准可以分为经济性标准、效率性标准、效果性标准和内部控制有效性标准。由于绩效审计的个案性,绩效审计评价的具体标准则各有不同,需要合理运用职业判断以恰当地选择和使用。另外,绩效审计标准需要在审计业务的初期予以确定,因此,指南的第二章就应包括“绩效审计项目的评价标准”。 (五)绩效审计的专业胜任能力 与财务审计相比,审计人员执行绩效审计业务不仅需要具备会计、审计等方面的知识和技能,还需要宏观经济、行业背景、绩效评价等多领域的专业知识和技能。为了满足绩效审计的人才需求,审计机关需要做好下列工作:(1)吸收合格的人才,一般要求其拥有大学学历和调查(或评价)方面的工作经验;(2)建立并实施继续教育和培训制度,使审计人员达到并保持所需要的专业胜任能力;(3)制订绩效审计手册和其他的书面工作指南;(4)定期自我复核,识别欠缺的技能;(5)成立绩效审计专家咨询委员会,包括各职能部门领导以及外部专家,为审计机关开展绩效审计业务提供技术咨询和指导;(6)建立绩效审计电子案例库,实现内部信息共享;(7)每年至少召开两次绩效审计研讨会,交流绩效审计的经验,记录并积累“最佳实务与做法”。 (六)绩效审计的项目选择 绩效审计工作需要制定中长期战略计划和年度审计计划。中长期绩效审计战略计划的内容需要包括:(1)国家治理、公共管理的高风险领域;(2)今后两至三年内拟进行的审计项目清单和选择这些项目的依据,以及可能的执行时间。在年度审计计划的框架下,审计机关可以借助以下标准选择绩效审计项目:(1)增加的价值(含生态效益和社会效益);(2)财务重要性;(3)被审计单位内部阻碍良好管理的风险;(4)对机构活动的意义;(5)现有的审计范围、内部和外部复核对该项目的覆盖缺漏。

(一)绩效审计指南的定位 与财务审计相比,绩效审计的对象千差万别,需要审计人员具备灵活性、想象力和高水平的分析能力。固定的程序、方法和标准可能妨碍绩效审计的实施。因此,现阶段首先需要的是撰写适合于通用目的的指南文件,从总体上给出绩效审计的一般要求、常规程序、报告格式等。同时,在指南的“总则”中,需要指出,“本指南仅为审计人员实施绩效审计提供方法论和工作框架,将随着绩效审计理论和实践的发展而不断完善”,为审计人员灵活运用指南、审计署未来修订指南提供空间。 (二)绩效审计的定义 根据最新国际审计准则对审计等业务的分类,绩效审计也属于一种鉴证业务。可参照国际审计准则以及美国政府审计准则的做法,将绩效审计定义为“是指按照采用的标准,客观、系统地收集和评价审计证据,对政府或公共部门活动、投资项目和专项资金使用的有效性提出结论,并向相关方报告的业务。审计机关实施绩效审计,有助于被审计单位降低成本、提高效益并采取适当的改进措施,更好地履行公共受托责任。”鉴于绩效审计的动态评估的性质和特点,补充说明“绩效审计是一个动态的评价活动,需要审计机关及其人员在整个审计过程中持续地评估审计目标、审计风险、审计程序和审计证据,尤其是考虑标准的适用性。这样做有助于审计机关及其人员合理确定报告的内容并得出适当的审计结论。” (三)绩效审计的目标 2009年《国家审计准则》(征求意见稿)中没有绩效审计的概念,采用了“效益性”一词。为了与即将发布的《国家审计准则》相衔接,可以考虑将绩效审计的目标分为三个层次。其中,绩效审计的总体目标是通过评价、监督审计对象,帮助被审计单位提高公共资金的使用效益和经营管理水平。绩效审计的一般目标,由绩效审计的本质决定,为所有的绩效审计所共有,体现着绩效审计的普遍性。通常包括评价财政收支、财务收支及有关经济活动的经济性、效率性、效果性和内部控制的有效性等。绩效审计的具体目标,是一般目标在特定社会政治经济环境下的具体化,反映着绩效审计业务的个性或特殊性。不同的绩效审计业务具有不同的审计对象和具体的审计目标。 值得注意的是,内部控制在现代企业经营管理中的作用日益突出,是从根本上提升被审计单位绩效的最有效途径。美国政府审计准则的最大亮点就是高度重视内部控制,大篇幅地规定如何在绩效审计业务中对内部控制进行评价。因此,将内部控制的有效性也列为绩效审计的一般目标,与经济性、效率性、效果性地位等同,是十分必要的。 (四)绩效审计的标准 与财务审计相比,绩效审计的标准不易确定,是绩效审计工作的重点和难点。绩效审计评价标准实际上是对被审计单位目标的注解、转化和展开,使之变成可以取证和衡量的各项定量和定性指标体系。与绩效审计的目标相对应,绩效审计评价标准也应当是一个分层次的体系。一般标准可以分为经济性标准、效率性标准、效果性标准和内部控制有效性标准。由于绩效审计的个案性,绩效审计评价的具体标准则各有不同,需要合理运用职业判断以恰当地选择和使用。另外,绩效审计标准需要在审计业务的初期予以确定,因此,指南的第二章就应包括“绩效审计项目的评价标准”。 (五)绩效审计的专业胜任能力 与财务审计相比,审计人员执行绩效审计业务不仅需要具备会计、审计等方面的知识和技能,还需要宏观经济、行业背景、绩效评价等多领域的专业知识和技能。为了满足绩效审计的人才需求,审计机关需要做好下列工作:(1)吸收合格的人才,一般要求其拥有大学学历和调查(或评价)方面的工作经验;(2)建立并实施继续教育和培训制度,使审计人员达到并保持所需要的专业胜任能力;(3)制订绩效审计手册和其他的书面工作指南;(4)定期自我复核,识别欠缺的技能;(5)成立绩效审计专家咨询委员会,包括各职能部门领导以及外部专家,为审计机关开展绩效审计业务提供技术咨询和指导;(6)建立绩效审计电子案例库,实现内部信息共享;(7)每年至少召开两次绩效审计研讨会,交流绩效审计的经验,记录并积累“最佳实务与做法”。 (六)绩效审计的项目选择 绩效审计工作需要制定中长期战略计划和年度审计计划。中长期绩效审计战略计划的内容需要包括:(1)国家治理、公共管理的高风险领域;(2)今后两至三年内拟进行的审计项目清单和选择这些项目的依据,以及可能的执行时间。在年度审计计划的框架下,审计机关可以借助以下标准选择绩效审计项目:(1)增加的价值(含生态效益和社会效益);(2)财务重要性;(3)被审计单位内部阻碍良好管理的风险;(4)对机构活动的意义;(5)现有的审计范围、内部和外部复核对该项目的覆盖缺漏。