云南省图书馆机构用户,欢迎您!

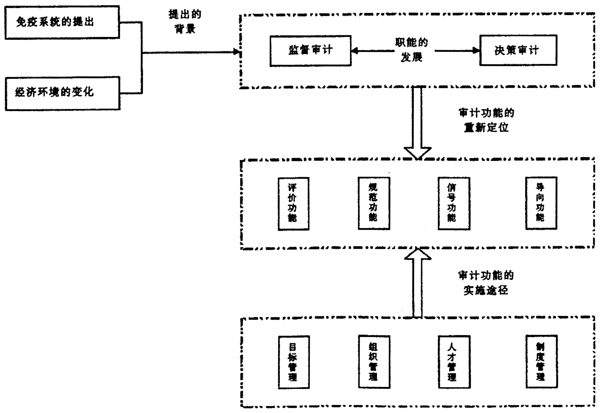

图1 审计管理创新的理论框架 1.评价功能:对被审计单位的经济决策的真实性、合法性、效益性,内部控制制度的健全性,经济活动的合法性等进行评估和优化,最终达到保民生、促和谐的目的。 2.规范功能:充分发挥审计的预防、规范和服务功能,增强审计的主动免疫功能,改变“重查处、轻预防,重事后介入、轻事前监督”的作法,加强源头防腐,建立起主动防疫、动态监督的审计预警机制,提高国家经济运行质量和有序性。 3.信号功能:审计能够通过信号传递机制将被审计单位各种经济行为的优劣凸显出来,有利于社会的公平和正义。 4.导向功能:通过各种审计方式引导被审计单位按照各项制度和标准要求进行行为选择,根据审计机关依法审计所做出的处理决定或提出的建议,对其自身存在的违法违规问题进行纠正和改进。 (二)实现审计功能的途径——审计管理创新 创新已经成为现代管理科学的核心,审计管理必须与时俱进。有专家预言:“21世纪是管理的新世纪,是以管理变革和管理新方法取胜的新世纪。”许多现代管理学者把“创新”与“计划、组织、领导、控制”等基本职能相提并论,甚至优于基本职能,作为管理科学的核心。审计管理作为审计与管理交叉融合产生的重要分支,作为运用管理原则、管理方法、管理技术手段对审计工作进行计划、组织、领导、控制等一系列活动的重要载体,必须跟上时代发展的潮流,跟上管理科学发展的潮流,跟上审计功能发展的潮流,不断创新与变革。为充分发挥审计功能,构建适应现阶段审计发展要求的管理机制,笔者以现状分析与国外经验为出发点,从以下四个方面进行创新与完善。 1.审计计划管理创新 审计计划管理是指审计人员在工作中实行“自我控制”并努力完成工作目标的管理制度。计划的制定可遵循著名管理学理论—摘苹果理论,在制定计划时,要制定必须跳一跳才能够得着的“苹果”的计划目标。因此,实施审计计划管理,计划的规划、制定、审批,要有一定高度,通过努力能够实现,这对于提高现阶段我国审计机关的审计质量有着重要现实意义。 创新计划管理需处理好授权与分权——即分解目标时采取协商原则。在基层审计机关,使审计权限的分、授、合达到均衡。如审计机关采取的审计项目管理限时制,即根据审计项目性质及难易程度等因素,将审计项目划分为A、B、C、D四类,并确定现场审计实施时间。对审计时限超过规定天数的,发出项目催办单,并予以公示;对于严重超过审计时限、且催办未见成效的,召开项目进度讲评会议,公开质询,进一步规范了审计计划管理,提高了审计工作效率。 创新计划实现的激励机制。综合运用管理学的多种理论,即对“X-Y理论,需求理论,双因素理论”等达到综合灵活运用。对不同的人采取不同的管理模式,而对审计整体目标则采取综合运用管理理论加以创新管理,如审计机关对个人根据不同年龄阶段实现目标的管理采取《个人量化考核制度》,对县(市)区局及业务处室考核采取综合考核办法。 2.审计人才管理创新 审计人才管理是促进提高审计管理水平的“直接”动力,也是推动审计转型与发展的主要抓手。目前,基层审计机关效率和基层审计未来发展往往取决于少数关键性的人物,这些人可以促使审计获取最大创新成果和主要成果。80%的多数人在为审计基础工作或基础审计事项的进展作贡献,但并没有为审计的发展创造价值的创新。因此,找到关键性的少数人,要建立有效的审计人力资源管理机制,防止关键人才流失。理清20%的骨干审计力量、20%的重点审计事项、20%的重点审计单位、20%的重点审计信息以及20%的重点审计成果等,然后将精力集中到这20%关键点上,采取有效的审计“跟进”措施。在审计人才管理过程中,要将激励与约束机制交构,合理组织、安排和利用人力资源,使人与人、人与事适当配合,充分发挥每个审计人员的积极性、创造性,从而取得最佳工作效果。把创新“80/20效率法则”(约翰·伊特韦尔等,1992)引入到审计工作中去,充分实现刘家义审计长提出审计机关要培养“查核账务的能手、分析研究的高手、计算机应用的强手和精通管理的行家里手”的要求。 (1)精挑细选,发现“关键少数”审计人才。所谓发现“关键少数”审计人才,实际上是要发现“关键的”人力资本。古语说得好:“夜光之珠,不必出于孟津之河;盈握之壁,不必采于昆仑之山。”(南朝宋·刘义庆《世说新语·言语》)广开才路,招贤纳士,坚持把德才兼备和工作业绩作为审计人才选拔任用机制,不拘一格选拔和任用“关键少数”审计人才,使德才兼备、实绩突出、群众公认的优秀人才脱颖而出。如审计署2008年创新向基层审计机关招人的方式选拔有工作经验人才。对于重大审计项目,将从人才库中选配人员实施审计,实现审计人才的优化配置与合理流动,为专业人才的成长创造良好的外部环境。

图1 审计管理创新的理论框架 1.评价功能:对被审计单位的经济决策的真实性、合法性、效益性,内部控制制度的健全性,经济活动的合法性等进行评估和优化,最终达到保民生、促和谐的目的。 2.规范功能:充分发挥审计的预防、规范和服务功能,增强审计的主动免疫功能,改变“重查处、轻预防,重事后介入、轻事前监督”的作法,加强源头防腐,建立起主动防疫、动态监督的审计预警机制,提高国家经济运行质量和有序性。 3.信号功能:审计能够通过信号传递机制将被审计单位各种经济行为的优劣凸显出来,有利于社会的公平和正义。 4.导向功能:通过各种审计方式引导被审计单位按照各项制度和标准要求进行行为选择,根据审计机关依法审计所做出的处理决定或提出的建议,对其自身存在的违法违规问题进行纠正和改进。 (二)实现审计功能的途径——审计管理创新 创新已经成为现代管理科学的核心,审计管理必须与时俱进。有专家预言:“21世纪是管理的新世纪,是以管理变革和管理新方法取胜的新世纪。”许多现代管理学者把“创新”与“计划、组织、领导、控制”等基本职能相提并论,甚至优于基本职能,作为管理科学的核心。审计管理作为审计与管理交叉融合产生的重要分支,作为运用管理原则、管理方法、管理技术手段对审计工作进行计划、组织、领导、控制等一系列活动的重要载体,必须跟上时代发展的潮流,跟上管理科学发展的潮流,跟上审计功能发展的潮流,不断创新与变革。为充分发挥审计功能,构建适应现阶段审计发展要求的管理机制,笔者以现状分析与国外经验为出发点,从以下四个方面进行创新与完善。 1.审计计划管理创新 审计计划管理是指审计人员在工作中实行“自我控制”并努力完成工作目标的管理制度。计划的制定可遵循著名管理学理论—摘苹果理论,在制定计划时,要制定必须跳一跳才能够得着的“苹果”的计划目标。因此,实施审计计划管理,计划的规划、制定、审批,要有一定高度,通过努力能够实现,这对于提高现阶段我国审计机关的审计质量有着重要现实意义。 创新计划管理需处理好授权与分权——即分解目标时采取协商原则。在基层审计机关,使审计权限的分、授、合达到均衡。如审计机关采取的审计项目管理限时制,即根据审计项目性质及难易程度等因素,将审计项目划分为A、B、C、D四类,并确定现场审计实施时间。对审计时限超过规定天数的,发出项目催办单,并予以公示;对于严重超过审计时限、且催办未见成效的,召开项目进度讲评会议,公开质询,进一步规范了审计计划管理,提高了审计工作效率。 创新计划实现的激励机制。综合运用管理学的多种理论,即对“X-Y理论,需求理论,双因素理论”等达到综合灵活运用。对不同的人采取不同的管理模式,而对审计整体目标则采取综合运用管理理论加以创新管理,如审计机关对个人根据不同年龄阶段实现目标的管理采取《个人量化考核制度》,对县(市)区局及业务处室考核采取综合考核办法。 2.审计人才管理创新 审计人才管理是促进提高审计管理水平的“直接”动力,也是推动审计转型与发展的主要抓手。目前,基层审计机关效率和基层审计未来发展往往取决于少数关键性的人物,这些人可以促使审计获取最大创新成果和主要成果。80%的多数人在为审计基础工作或基础审计事项的进展作贡献,但并没有为审计的发展创造价值的创新。因此,找到关键性的少数人,要建立有效的审计人力资源管理机制,防止关键人才流失。理清20%的骨干审计力量、20%的重点审计事项、20%的重点审计单位、20%的重点审计信息以及20%的重点审计成果等,然后将精力集中到这20%关键点上,采取有效的审计“跟进”措施。在审计人才管理过程中,要将激励与约束机制交构,合理组织、安排和利用人力资源,使人与人、人与事适当配合,充分发挥每个审计人员的积极性、创造性,从而取得最佳工作效果。把创新“80/20效率法则”(约翰·伊特韦尔等,1992)引入到审计工作中去,充分实现刘家义审计长提出审计机关要培养“查核账务的能手、分析研究的高手、计算机应用的强手和精通管理的行家里手”的要求。 (1)精挑细选,发现“关键少数”审计人才。所谓发现“关键少数”审计人才,实际上是要发现“关键的”人力资本。古语说得好:“夜光之珠,不必出于孟津之河;盈握之壁,不必采于昆仑之山。”(南朝宋·刘义庆《世说新语·言语》)广开才路,招贤纳士,坚持把德才兼备和工作业绩作为审计人才选拔任用机制,不拘一格选拔和任用“关键少数”审计人才,使德才兼备、实绩突出、群众公认的优秀人才脱颖而出。如审计署2008年创新向基层审计机关招人的方式选拔有工作经验人才。对于重大审计项目,将从人才库中选配人员实施审计,实现审计人才的优化配置与合理流动,为专业人才的成长创造良好的外部环境。