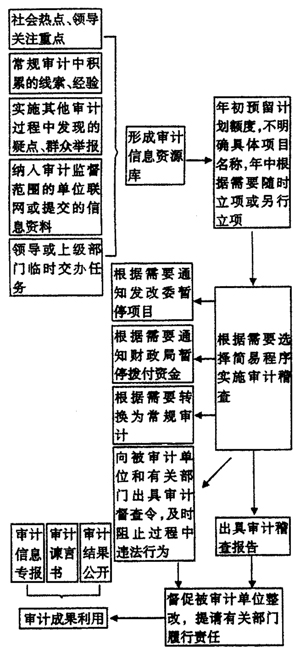

一、当前审计工作中存在的几个突出问题 1.审计覆盖面不够广,存在一些审计盲点。近年来,浦东新区审计局不断加大审计力度,但由于审计工作面广量大,至今仍存在一些审计盲点。特别是,2009年南汇并入浦东后,新浦东行政区域面积扩大到原来的两倍多,管理幅度、总量增大,传统的审计模式已很难做到全覆盖,审计的广度、力度和深度已不能适应需求。不断完善审计监督模式,突破审计覆盖面不广这一瓶颈问题迫在眉睫。 2.审计时效性不够强,弱化了审计防患功能。目前,影响审计时效性主要有:一是传统审计模式下确立的审计程序已经固定,时间跨度大、周期长。为此需要合理应对审计实践中不断出现的新问题、新情况,在坚持规范操作的基础上对传统审计模式加以完善和发展。二是当前审计监督主要为事后监督,事前、事中的监督相对弱化,缺乏关口前移、预警工作机制,审计时效性不强。 3.审计效能不明显,影响审计监督职能的发挥。当前审计效能不够明显的主要表现:一是对正在发生的违纪违规问题或在可预见的时期内将要发生的违纪违规问题未能及时制止,缺乏过程动态监控和及时制止损失的工作机制。社会上反映审计是“马后炮”、“事后诸葛亮”,给审计工作的开展造成一定负面影响。二是审计监督模式单一化制约审计效能的提升。传统的审计监督模式偏重于财政财务收支的合法、合规性审计,往往就事论事较多,审计监督层级不高,还不能做到深层关注体制性障碍、政策和制度缺陷、管理漏洞。三是审计整改落实不到位以及审计成果利用不明显。缺乏相应的机制制度予以保障,审计问责与行政问责制尚缺乏有效衔接,政府职能一定程度上存在缺失,监督缺位的情况较突出,各部门间联动不够,未能形成有效合力,“屡审屡犯”的现象常常发生,影响了审计效能发挥。 二、创新审计稽查模式的思路 稽查一词在现代汉语词典上解释为检查的意思。稽,有考证,考核之意,《荀子·正名》:“无稽之言。”查,有检查,追究之意。近代以来,稽查两字结合在一起常用于政府监督部门和一些行业监管机构,如工商稽查、税务稽查和银行、盐业、烟草等行业稽查。稽查作为经济社会活动中一种有效的监督手段沿用至今。 1.审计稽查模式的提出。审计模式应该具备规范性和稳定性,但也不能是绝对封闭和绝对静止的,还应是开放的、能够吸纳各种变化和发展的、能够及时更新和完善的,这样的审计模式才能更有利于审计职能履行以及审计效能的发挥。传统的审计模式存在偏重于事后监督、偏重于单纯的财政财务收支审计、审计程序繁复、方式不够灵活等诸多弊端,已被业内人士普遍认识。为了改变这一状况,更好地解决审计工作当中面临的现实问题,我们提出了要在转变审计模式上深入思考,并明确了探索建立审计稽查模式的具体要求:一是要简便易行,方式方法灵活快捷,提高时效;二是要体现事前、事中审计特征,强化过程监督,实现动态监控;三是要实现预警作用,体现防患功能。四是要形成部门联动,弥补政府职能缺失,有助于监督到位,反馈及时,整改迅速(见表1)。

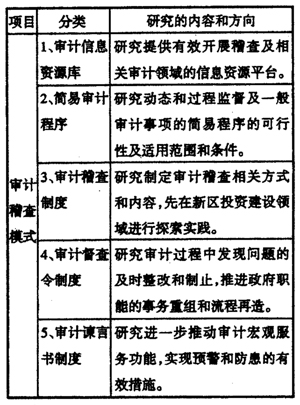

表1 2.建立审计稽查模式的相关依据。一是符合相关法律法规的规定和精神。审计稽查模式的提出符合我国审计法规定和精神,审计法虽然没有直接规定政府审计可以在被审计单位行为过程中进行检查和监督,但是规定了政府审计部门的监督范围,并有权对被审计单位正在进行的违法行为进行制止。二是有相应的审计理论为支撑,具备先进性和前瞻性。刘家义审计长提出审计本质上是一个国家经济社会运行的“免疫系统”。这是一个新的观点,也是一个新的理论。将审计监督要发挥的功能归纳为预防功能、揭露功能和抵御功能,内涵丰富,影响深远,对指导构建审计稽查模式具有重要意义。三是有现实的需要。温家宝总理指出“行政权力运行到那里,监督就落实到哪里,财政资金运用到哪里,审计就跟进到哪里”。刘家义审计长要求,政府审计必须创新审计方法,前移监督关口。审计稽查模式弥补了传统审计模式的固有缺陷,有助于政府审计对权力运行和财政资金使用的适时监控,力求做到变“亡羊补牢”为“防患于未然”。四是符合创新需求。实现政府内部管理事务重组和流程再造是完善政府监督职能的创新需要。审计稽查充分发挥专业程度高、独立性强等特点,无疑提供了政府内部有效、便捷、直接的监督方式,能及时预防和制止一些重大的危害性行为,并以最直接的方式,将稽查结果和处理意见向政府各职能部门传送,以强化各职能部门进行事务重组和流程再造,达到政府内部产生内生性的自我修复功能。 3.审计稽查模式的概念及特征。 (1)审计稽查模式的概念。审计稽查模式是现代审计工作模式的组成部分,是一个以审计稽查为主要手段,结合审计信息资源库、简易审计程序、审计督查令、审计谏言书等方式组合而成,各个方式之间体现了逻辑性强、层次清晰、联系紧密的特征,共同目标指向有序统一,作用合力明显,形成一个稳定的审计模式(见表2)。 审计稽查具体是指政府审计部门按照法定的职权,利用简便易行的审计程序,运用稽查手段对政府审计监督范围内相关经济事项的执行过程以及主要环节进行定期或者不定期的检查。通过及时揭示、制止和反馈披露,提高审计效能,实现有效监督,对政府各部门和国有企事业单位经济活动行为的全过程形成必要的制约机制。