云南省图书馆机构用户,欢迎您!

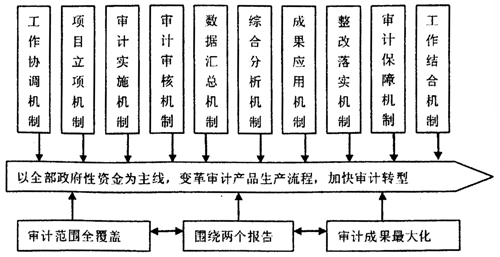

二是初步实现“免疫流程”的全新再造。实施全部政府性资金审计,要求各级审计机关打破审计部门内部传统的职责分工与层级界限,以全部政府性资金为主线,以审计产品需求为核心,对审计部门原有工作流程、服务流程进行重组,建立以问题诊断为前提、以解决问题为宗旨的服务流程模式。按照审计业务流程的各个环节确立工作协调机制、项目立项机制、审计实施机制、审计审核机制、数据汇总机制、综合分析机制、成果应用机制、整改落实机制、审计保障机制、工作结合机制等“十大工作机制”(如左下图)。形成了审计组织内部决策、执行、监督的有机联系和互动,以追求最大限度的实现审计产品的价值增值。 可见,全部政府性资金审计实务创新是审计“免疫系统”浙江化的探索实践之举,其所取得的成果不仅得到了各级党委、人大和政府的肯定和赞誉,刘家义审计长也多次给予高度评价:“浙江财政审计没有完全拘泥于一般意义上的财政审计,而是从浙江实际出发突出了两点,一是包括各类政府性基金和政府性债务在内的全部政府性资金审计;二是将整个政府性支出审计和其他各专项审计紧密结合,同级预算执行审计和下级决算审计紧密结合,从而形成了具有浙江特色的财政审计格局,并且得到各级党委政府和有关部门的好评。”、“注重从源头上推动整合政府各项收支,实现收入一个笼子、预算一个盘子、支出一个口子,推进建立起完整统一的政府财政。”

二是初步实现“免疫流程”的全新再造。实施全部政府性资金审计,要求各级审计机关打破审计部门内部传统的职责分工与层级界限,以全部政府性资金为主线,以审计产品需求为核心,对审计部门原有工作流程、服务流程进行重组,建立以问题诊断为前提、以解决问题为宗旨的服务流程模式。按照审计业务流程的各个环节确立工作协调机制、项目立项机制、审计实施机制、审计审核机制、数据汇总机制、综合分析机制、成果应用机制、整改落实机制、审计保障机制、工作结合机制等“十大工作机制”(如左下图)。形成了审计组织内部决策、执行、监督的有机联系和互动,以追求最大限度的实现审计产品的价值增值。 可见,全部政府性资金审计实务创新是审计“免疫系统”浙江化的探索实践之举,其所取得的成果不仅得到了各级党委、人大和政府的肯定和赞誉,刘家义审计长也多次给予高度评价:“浙江财政审计没有完全拘泥于一般意义上的财政审计,而是从浙江实际出发突出了两点,一是包括各类政府性基金和政府性债务在内的全部政府性资金审计;二是将整个政府性支出审计和其他各专项审计紧密结合,同级预算执行审计和下级决算审计紧密结合,从而形成了具有浙江特色的财政审计格局,并且得到各级党委政府和有关部门的好评。”、“注重从源头上推动整合政府各项收支,实现收入一个笼子、预算一个盘子、支出一个口子,推进建立起完整统一的政府财政。”