云南省图书馆机构用户,欢迎您!

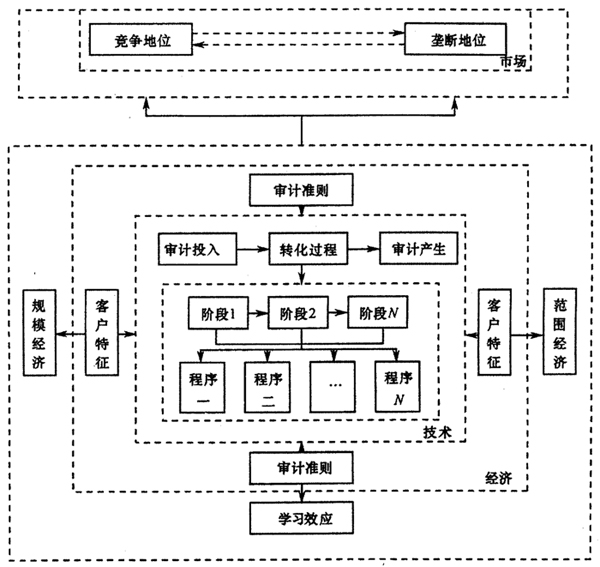

图1 审计服务生产研究框架 二、研究框架构建 如图1所示,我们从依次递进的三个层面构建了审计服务生产的研究框架。首先是技术层面的分析,其研究对象限于特定的审计服务生产活动。根据生产理论,任何产品或服务的生产都可以模型化为一个投入—产出系统(Starr,1966; Slack et al.,1995; Grubbstrom,1995)。对于审计服务生产而言,投入是指生产一定审计产出所耗费的劳动与资本支出,包含审计投入数量、审计投入质量和审计投入配置三个维度;审计产出的确定比较复杂,借鉴O'Keefe et al.(1994)的做法,我们将其界定为审计师向利益相关者提供的财务报表不存在重大错报或漏报的保证程度。在审计投入——产出系统中,审计投入经过一系列生产阶段,以及每一生产阶段的各种生产程序转化为审计产出。审计服务生产一般可以划分为五个阶段:计划阶段、风险评估阶段、控制性测试阶段、实质性测试阶段和完成阶段,而每一生产阶段又包含各种具体的生产程序,例如,实质性测试阶段包含函证、检查文件、询问相关人员等生产程序(Blokdijk et al.,2006)。技术层面的研究重点在于厘清影响审计投入一产出系统的外在决定因素②主要包括客户特征因素和审计准则因素。经济层面研究对象上升为特定的审计服务生产者。依据成本理论(Arrow,1962; Wagner,1981; Katz和Rosen,1998; Stiglitz et al.,2005),随着审计服务生产规模的增加、范围的扩展和期间的延长,其长期生产成本可能呈现出逐渐下降的趋势,从而表现出某些经济特性。经济层面的分析则关注这些经济特性,其中包括规模经济性、范围经济性和学习效应。市场层面的研究对象扩展至整个审计市场。依据产业组织理论(Galbraith,1952;熊彼特,1979;冯丽和李海舰,2003;谢朝华和陈学彬,2005),垄断市场地位会影响审计服务生产者的生产行为,进而增强抑或削弱审计服务生产技术的创新。市场层面的分析集中考察垄断市场地位对审计服务生产行为及技术创新的影响。 审计服务生产研究框架中的技术层面是整个审计服务生产的微观领域,因此也成为经济层面研究的基础。而经济层面对于规模经济、范围经济和学习效应的讨论是市场层面分析的前提,审计服务生产在该层面形成的经济性是审计生产者取得垄断市场地位的必要条件。市场层面是审计服务生产的宏观领域。由于集中考察垄断市场地位对审计服务生产行为及技术创新的影响,因此这也成为市场层面向技术层面的回归。 三、技术层面分析 (一)客户特征 在审计服务生产中,每个客户都具有独一无二的特征,而这些特征直接影响其投入—产出系统(Fuchs,1968:O'Keefe et al.,1994)。这是因为,面对不同特征的客户,向特定审计程序配置相同数量和质量的审计投入,所获得的边际审计产出可能存在显著的差异。因此,为了实现审计产出最大化或者审计投入最小化的目标,审计投入—产出系统应随着客户特征的变化而不断地进行调整。 由于审计产出不具有可观察性,早期的研究在借鉴审计定价实证模型的基础上,主要考察了客户特征对审计投入③数量(Palmrose,1986,1989; Davis et al.,1993; Davidson和Gist,1996)、审计投入质量(O'Keefeet al.,1994:Stein et al.,1994; Bell et al.,1994)和审计投入配置(Hackenbrack和 Kneehel,1997)的影响。这些早期的研究均假设事务所品牌可以衡量审计师向利益相关者提供的财务报表不存在重大错报或漏报的保证程度,以及一定期间内特定事务所对其所有客户均提供相同的保证程度,即特定事务所在特定期间内的审计产出不变。然而,由于审计服务生产高度职业判断的性质,该假设显得过于苛刻。Knechel et al.(2009)认为证据收集活动的程度越高,审计师正确判断客户财务报表是否存在重大错报或漏报的可能性就越大,最终导致较高的保证程度,以耗费在证据收集活动上的劳动时间计量审计产出突破了该假设的限制。他们发现,客户规模越大,管理自动化程度越高,越是以12月份作为财务年度划分标准,则审计投入—产出系统的运行效率越高。 对于我国审计服务生产者而言,客户特征对审计投入—产出系统的影响同样不容忽视。针对客户不同的特征,恰当地选择与调整审计投入的数量和质量,并合理配置投入的审计资源对生产效率和效果的提高都大有裨益。目前,我国在此方面的研究还比较少。从我国已有的这些文献来看,对会计师事务所人力资本投入的配置情况与特征差异进行了有益的探索吴溪(2006,2009)。在研究过程中,不仅需要借鉴以上提到的国外审计服务生产的研究思路,在设计实证模型和假设检验时,还要根据我国的实际情况,合理的选择客户特征、审计投入与审计产出等变量,以使我们的研究更具指导意义。

图1 审计服务生产研究框架 二、研究框架构建 如图1所示,我们从依次递进的三个层面构建了审计服务生产的研究框架。首先是技术层面的分析,其研究对象限于特定的审计服务生产活动。根据生产理论,任何产品或服务的生产都可以模型化为一个投入—产出系统(Starr,1966; Slack et al.,1995; Grubbstrom,1995)。对于审计服务生产而言,投入是指生产一定审计产出所耗费的劳动与资本支出,包含审计投入数量、审计投入质量和审计投入配置三个维度;审计产出的确定比较复杂,借鉴O'Keefe et al.(1994)的做法,我们将其界定为审计师向利益相关者提供的财务报表不存在重大错报或漏报的保证程度。在审计投入——产出系统中,审计投入经过一系列生产阶段,以及每一生产阶段的各种生产程序转化为审计产出。审计服务生产一般可以划分为五个阶段:计划阶段、风险评估阶段、控制性测试阶段、实质性测试阶段和完成阶段,而每一生产阶段又包含各种具体的生产程序,例如,实质性测试阶段包含函证、检查文件、询问相关人员等生产程序(Blokdijk et al.,2006)。技术层面的研究重点在于厘清影响审计投入一产出系统的外在决定因素②主要包括客户特征因素和审计准则因素。经济层面研究对象上升为特定的审计服务生产者。依据成本理论(Arrow,1962; Wagner,1981; Katz和Rosen,1998; Stiglitz et al.,2005),随着审计服务生产规模的增加、范围的扩展和期间的延长,其长期生产成本可能呈现出逐渐下降的趋势,从而表现出某些经济特性。经济层面的分析则关注这些经济特性,其中包括规模经济性、范围经济性和学习效应。市场层面的研究对象扩展至整个审计市场。依据产业组织理论(Galbraith,1952;熊彼特,1979;冯丽和李海舰,2003;谢朝华和陈学彬,2005),垄断市场地位会影响审计服务生产者的生产行为,进而增强抑或削弱审计服务生产技术的创新。市场层面的分析集中考察垄断市场地位对审计服务生产行为及技术创新的影响。 审计服务生产研究框架中的技术层面是整个审计服务生产的微观领域,因此也成为经济层面研究的基础。而经济层面对于规模经济、范围经济和学习效应的讨论是市场层面分析的前提,审计服务生产在该层面形成的经济性是审计生产者取得垄断市场地位的必要条件。市场层面是审计服务生产的宏观领域。由于集中考察垄断市场地位对审计服务生产行为及技术创新的影响,因此这也成为市场层面向技术层面的回归。 三、技术层面分析 (一)客户特征 在审计服务生产中,每个客户都具有独一无二的特征,而这些特征直接影响其投入—产出系统(Fuchs,1968:O'Keefe et al.,1994)。这是因为,面对不同特征的客户,向特定审计程序配置相同数量和质量的审计投入,所获得的边际审计产出可能存在显著的差异。因此,为了实现审计产出最大化或者审计投入最小化的目标,审计投入—产出系统应随着客户特征的变化而不断地进行调整。 由于审计产出不具有可观察性,早期的研究在借鉴审计定价实证模型的基础上,主要考察了客户特征对审计投入③数量(Palmrose,1986,1989; Davis et al.,1993; Davidson和Gist,1996)、审计投入质量(O'Keefeet al.,1994:Stein et al.,1994; Bell et al.,1994)和审计投入配置(Hackenbrack和 Kneehel,1997)的影响。这些早期的研究均假设事务所品牌可以衡量审计师向利益相关者提供的财务报表不存在重大错报或漏报的保证程度,以及一定期间内特定事务所对其所有客户均提供相同的保证程度,即特定事务所在特定期间内的审计产出不变。然而,由于审计服务生产高度职业判断的性质,该假设显得过于苛刻。Knechel et al.(2009)认为证据收集活动的程度越高,审计师正确判断客户财务报表是否存在重大错报或漏报的可能性就越大,最终导致较高的保证程度,以耗费在证据收集活动上的劳动时间计量审计产出突破了该假设的限制。他们发现,客户规模越大,管理自动化程度越高,越是以12月份作为财务年度划分标准,则审计投入—产出系统的运行效率越高。 对于我国审计服务生产者而言,客户特征对审计投入—产出系统的影响同样不容忽视。针对客户不同的特征,恰当地选择与调整审计投入的数量和质量,并合理配置投入的审计资源对生产效率和效果的提高都大有裨益。目前,我国在此方面的研究还比较少。从我国已有的这些文献来看,对会计师事务所人力资本投入的配置情况与特征差异进行了有益的探索吴溪(2006,2009)。在研究过程中,不仅需要借鉴以上提到的国外审计服务生产的研究思路,在设计实证模型和假设检验时,还要根据我国的实际情况,合理的选择客户特征、审计投入与审计产出等变量,以使我们的研究更具指导意义。