云南省图书馆机构用户,欢迎您!

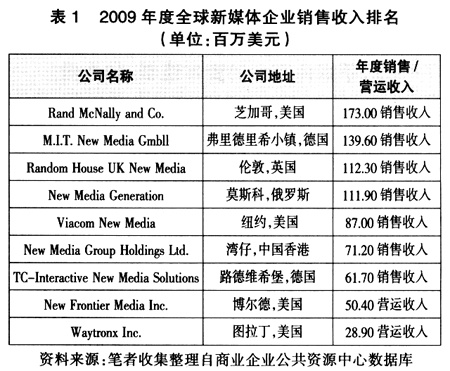

相比之下,表1中的新媒体公司,尤其是从传统媒介转换过来的媒体公司,无论是市值、流量、用户规模、增长率,还是销售收入,都与IT背景下的新媒体公司存在着较大差距。这对于像时代华纳、新闻集团、迪斯尼,甚至来自IT业的美国在线(AOL)等立足于内容、致力于新老媒体融合的媒介实体来说,可能会有些难以接受。客观上,现存的反垄断法律体系对于传统媒体的现实约束力会更大一些。 事实上,难以接受的还远不止于此,基于点对点传播模式的IT新媒体产业,正演绎着范围日益广泛、规模日益庞大的多元合作,目标一致指向在全球范围持续扩大用户规模。它们在扩张过程中,不断将网络用户、手机用户、电视用户的消费行为化零为整,希望能将他们收纳到同一张网络之中,而这张网络越来越清晰地表明:它期待着一个可突破现在所有产业界线的复合性超级垄断者。

相比之下,表1中的新媒体公司,尤其是从传统媒介转换过来的媒体公司,无论是市值、流量、用户规模、增长率,还是销售收入,都与IT背景下的新媒体公司存在着较大差距。这对于像时代华纳、新闻集团、迪斯尼,甚至来自IT业的美国在线(AOL)等立足于内容、致力于新老媒体融合的媒介实体来说,可能会有些难以接受。客观上,现存的反垄断法律体系对于传统媒体的现实约束力会更大一些。 事实上,难以接受的还远不止于此,基于点对点传播模式的IT新媒体产业,正演绎着范围日益广泛、规模日益庞大的多元合作,目标一致指向在全球范围持续扩大用户规模。它们在扩张过程中,不断将网络用户、手机用户、电视用户的消费行为化零为整,希望能将他们收纳到同一张网络之中,而这张网络越来越清晰地表明:它期待着一个可突破现在所有产业界线的复合性超级垄断者。  二、新媒体产业的资本逻辑:和为贵 在这个充满机遇和野心的期待中,根本动力是用户的真实需求:用户需要一个高度复合的多功能网络入口,连接着一个无所不包的信息服务超市,不论购买什么,只需要一个支付账户,所有的个人信息能安全、持续、有效地统管在一个数据库中,而不是受困于无数个功能各异、互不联通的网络信息账户当中。 在这一需求的驱动下,理论上来说有两种可能: 其一,所有相关实体无条件开放,共享彼此的用户信息库,从而创造出一个四通八达的统一用户信息库,但信息不对称将带来信用危机和隐私安全等问题。 其二,通过战略联盟和资产并购,形成一个庞大的战略联合体或一个巨型的独立企业,但市场规模过大将带来联合体内部利益分配不均或单一运营实体的过度垄断等问题。 目前,我们能观察到的趋势更接近第二种可能性,因为一系列的资产并购正发生在各个版图的领军企业和先锋企业之间。 2010年2月,微软与Facebook达成一项涵盖全球市场的新协议,继续为Facebook提供搜索广告,为用户提供更丰富的问题解答,以及帮助用户做出更加迅速、明智选择的智能工具等。Facebook用户将能够在搜索商业信息的同时看到地图及其他有用信息,而不仅仅是导向相关公司网站的链接。比如:Facebook用户以“比萨”为关键词进行搜索,搜索结果除了导向必胜客和多米诺网站的链接,还将包括比萨的图片、烹饪方法以及如何到达距用户最近的比萨店等信息。 2010年6月,Facebook与雅虎也达成合作协议,双方互相开放各自的用户资料并同步更新,这是双方在2009年底达成的为期10年的搜索广告协议中的重要内容之一。 2010年3月,Facebook宣布与Google和MySpace进行合作,Google随即公布了可将Facebook社区网络用户实时更新的内容纳入其主要搜索结果的技术。

二、新媒体产业的资本逻辑:和为贵 在这个充满机遇和野心的期待中,根本动力是用户的真实需求:用户需要一个高度复合的多功能网络入口,连接着一个无所不包的信息服务超市,不论购买什么,只需要一个支付账户,所有的个人信息能安全、持续、有效地统管在一个数据库中,而不是受困于无数个功能各异、互不联通的网络信息账户当中。 在这一需求的驱动下,理论上来说有两种可能: 其一,所有相关实体无条件开放,共享彼此的用户信息库,从而创造出一个四通八达的统一用户信息库,但信息不对称将带来信用危机和隐私安全等问题。 其二,通过战略联盟和资产并购,形成一个庞大的战略联合体或一个巨型的独立企业,但市场规模过大将带来联合体内部利益分配不均或单一运营实体的过度垄断等问题。 目前,我们能观察到的趋势更接近第二种可能性,因为一系列的资产并购正发生在各个版图的领军企业和先锋企业之间。 2010年2月,微软与Facebook达成一项涵盖全球市场的新协议,继续为Facebook提供搜索广告,为用户提供更丰富的问题解答,以及帮助用户做出更加迅速、明智选择的智能工具等。Facebook用户将能够在搜索商业信息的同时看到地图及其他有用信息,而不仅仅是导向相关公司网站的链接。比如:Facebook用户以“比萨”为关键词进行搜索,搜索结果除了导向必胜客和多米诺网站的链接,还将包括比萨的图片、烹饪方法以及如何到达距用户最近的比萨店等信息。 2010年6月,Facebook与雅虎也达成合作协议,双方互相开放各自的用户资料并同步更新,这是双方在2009年底达成的为期10年的搜索广告协议中的重要内容之一。 2010年3月,Facebook宣布与Google和MySpace进行合作,Google随即公布了可将Facebook社区网络用户实时更新的内容纳入其主要搜索结果的技术。