云南省图书馆机构用户,欢迎您!

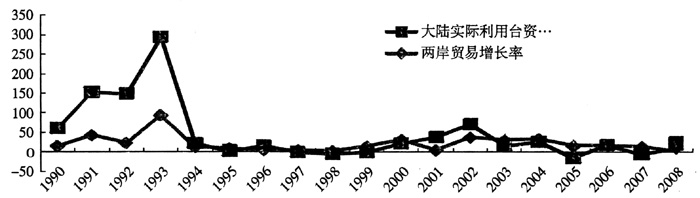

资料来源:中国海关及商务部统计 2、两岸产业交流主要集中于制造业领域,服务业合作薄弱。在过去30余年间,台湾经济处于由工业化向服务业社会的转型之中,而大陆处于工业化加速时期,两岸经济发展阶段的落差导致制造业转移成为两岸产业交流的主要领域。按照台湾有关统计,1991-2005年在台商投资大陆的产业中,对服务业投资金额仅16.4亿美元,仅占台商对大陆投资金额的3.48%。而在台湾对大陆以外的其他海外地区投资中,1952-2005年服务业对外投资金额累计为287.6亿美元,占对外总投资的64.6%。两岸加入WTO后,随着大陆服务市场的扩大开放,台商服务业投资比重有所上升,2003至2005年上半年,大陆服务业吸引外商投资比重基本在23%-24%之间,仍然偏低①。两岸服务业交流薄弱,除两岸经济发展的阶段性差异因素外,还与两岸关系现状、两岸产业交流合作模式有着密切关系。由于两岸长期处于政治对立并导致缺乏正式的经贸协商机制与平台,成为两岸服务业合作的重要障碍,因为服务业的特性使其与制度、政策、法律、文化等因素联系更为紧密,两岸缺乏正式经贸协商平台与机制严重制约了两岸服务业的交流与合作,如由于过去两岸金融合作就直接受限于缺乏签订金融合作备忘录(MOU)的平台,直接导致两岸金融业无法在对方设立营业性机构。而从两岸产业交流合作的形式看,外移大陆的台湾产业尤其是IT业仍沿续在台湾的代工生产(OEM/ODM)形态,这种方式更多是承接欧美跨国公司释出的生产工序和模块化组装,其价值链的服务端如研发设计、渠道、加值服务等大都由欧美跨国公司主导②,因此虽然台湾生产基地大量向大陆转移,但带动相应的生产性服务业合作的动力并不强。 3、加工贸易成为两岸贸易的主要形式,一般贸易水平偏低。过去30年间,赴大陆投资的台商其所需中间原料、生产设备仍多从岛内进口,经加工后再出口海外。长期以来两岸贸易中加工出口贸易比重一直占60%以上,在国际金融危机期间,尽管大陆加强对台采购使台对大陆一般出口规模增加,但2009年大陆自台进口金额中来料加工和进料加工比例仍高达将近64%;对台出口中两项合计亦超过53%,这个比例大大超出大陆对外贸易中加工贸易的比重;2009年两岸一般贸易比重在对台出口中占40%,自台进口中占23%左右,明显偏低(参见表1)。两岸贸易中加工贸易比重偏高,原因在于台湾产业外移大陆的方式。通过将生产基地向大陆搬迁,形成了台湾接单——日本进口——大陆生产——出口欧美的发展方式,即:台湾厂商从欧美市场获得订单,所需核心技术与零组件由日本进口,在台湾从事中高端零组件或中间产品的生产,然后在大陆进行后端的模组等最后成品的生产阶段,成品则主要再从大陆出口至欧美市场。如图2所示,2008年台湾对大陆出口比重虽达到39%,但其中有将近18%是再出口至美国市场,加上直接从台湾出口至美国市场的12%左右的金额,两者合计台湾直接出口与从大陆再出口至美国市场的比重达近30%,美国仍是台湾最大的最终出口市场,最大的进口市场则是日本。这就不难理解,为什么大陆虽然已成为台湾最大出口市场,大陆在国际金融风暴期通过扩大内需仍实现8%以上的经济增长,而台湾在2009年则出现严重的经济衰退。

资料来源:中国海关及商务部统计 2、两岸产业交流主要集中于制造业领域,服务业合作薄弱。在过去30余年间,台湾经济处于由工业化向服务业社会的转型之中,而大陆处于工业化加速时期,两岸经济发展阶段的落差导致制造业转移成为两岸产业交流的主要领域。按照台湾有关统计,1991-2005年在台商投资大陆的产业中,对服务业投资金额仅16.4亿美元,仅占台商对大陆投资金额的3.48%。而在台湾对大陆以外的其他海外地区投资中,1952-2005年服务业对外投资金额累计为287.6亿美元,占对外总投资的64.6%。两岸加入WTO后,随着大陆服务市场的扩大开放,台商服务业投资比重有所上升,2003至2005年上半年,大陆服务业吸引外商投资比重基本在23%-24%之间,仍然偏低①。两岸服务业交流薄弱,除两岸经济发展的阶段性差异因素外,还与两岸关系现状、两岸产业交流合作模式有着密切关系。由于两岸长期处于政治对立并导致缺乏正式的经贸协商机制与平台,成为两岸服务业合作的重要障碍,因为服务业的特性使其与制度、政策、法律、文化等因素联系更为紧密,两岸缺乏正式经贸协商平台与机制严重制约了两岸服务业的交流与合作,如由于过去两岸金融合作就直接受限于缺乏签订金融合作备忘录(MOU)的平台,直接导致两岸金融业无法在对方设立营业性机构。而从两岸产业交流合作的形式看,外移大陆的台湾产业尤其是IT业仍沿续在台湾的代工生产(OEM/ODM)形态,这种方式更多是承接欧美跨国公司释出的生产工序和模块化组装,其价值链的服务端如研发设计、渠道、加值服务等大都由欧美跨国公司主导②,因此虽然台湾生产基地大量向大陆转移,但带动相应的生产性服务业合作的动力并不强。 3、加工贸易成为两岸贸易的主要形式,一般贸易水平偏低。过去30年间,赴大陆投资的台商其所需中间原料、生产设备仍多从岛内进口,经加工后再出口海外。长期以来两岸贸易中加工出口贸易比重一直占60%以上,在国际金融危机期间,尽管大陆加强对台采购使台对大陆一般出口规模增加,但2009年大陆自台进口金额中来料加工和进料加工比例仍高达将近64%;对台出口中两项合计亦超过53%,这个比例大大超出大陆对外贸易中加工贸易的比重;2009年两岸一般贸易比重在对台出口中占40%,自台进口中占23%左右,明显偏低(参见表1)。两岸贸易中加工贸易比重偏高,原因在于台湾产业外移大陆的方式。通过将生产基地向大陆搬迁,形成了台湾接单——日本进口——大陆生产——出口欧美的发展方式,即:台湾厂商从欧美市场获得订单,所需核心技术与零组件由日本进口,在台湾从事中高端零组件或中间产品的生产,然后在大陆进行后端的模组等最后成品的生产阶段,成品则主要再从大陆出口至欧美市场。如图2所示,2008年台湾对大陆出口比重虽达到39%,但其中有将近18%是再出口至美国市场,加上直接从台湾出口至美国市场的12%左右的金额,两者合计台湾直接出口与从大陆再出口至美国市场的比重达近30%,美国仍是台湾最大的最终出口市场,最大的进口市场则是日本。这就不难理解,为什么大陆虽然已成为台湾最大出口市场,大陆在国际金融风暴期通过扩大内需仍实现8%以上的经济增长,而台湾在2009年则出现严重的经济衰退。  4、许多在大陆投资的台商将大陆视为“工厂”而非“市场”,两岸产业链整合度不深。沿海地区以代工生产和加工出口为主的台商,由于其“两头在外”,与大陆本地市场与企业结合度不高。根据所谓台湾经济部门委托“中华经济院”在2007年所作调查③,72.6%的台资企业选择独资,23.5%选择合资,而在合资中与外资企业进行合资的比例又高达57%,显示与大陆当地企业合资的比例很低。在产品出口市场结构上,传统产业的台资企业较注重大陆内销市场;而台商投资主力IT产业的产品则仍以出口海外为主,在大陆当地销售比例不足40%,回销台湾和出口海外比重超过60%。在采购来源方面,虽然台商在大陆当地采购比例提升到46.7%,但其中向当地台商采购的部分为24.2%,其余向台湾和海外采购比例分别为36.9%和16.4%。类似的其它许多调查资料也都显示,虽然台资在过去30年中持续向大陆转移,但与大陆本地市场、产业体系和企业的关联度并不强,形同产业“飞地”。过去两岸的产业合作与交流更多发生于两岸台商的上中下游之间以及大陆台商不同工序或生产阶段,两岸产业间虽然有着很大的互补性,但缺乏产业链间的有效整合。

4、许多在大陆投资的台商将大陆视为“工厂”而非“市场”,两岸产业链整合度不深。沿海地区以代工生产和加工出口为主的台商,由于其“两头在外”,与大陆本地市场与企业结合度不高。根据所谓台湾经济部门委托“中华经济院”在2007年所作调查③,72.6%的台资企业选择独资,23.5%选择合资,而在合资中与外资企业进行合资的比例又高达57%,显示与大陆当地企业合资的比例很低。在产品出口市场结构上,传统产业的台资企业较注重大陆内销市场;而台商投资主力IT产业的产品则仍以出口海外为主,在大陆当地销售比例不足40%,回销台湾和出口海外比重超过60%。在采购来源方面,虽然台商在大陆当地采购比例提升到46.7%,但其中向当地台商采购的部分为24.2%,其余向台湾和海外采购比例分别为36.9%和16.4%。类似的其它许多调查资料也都显示,虽然台资在过去30年中持续向大陆转移,但与大陆本地市场、产业体系和企业的关联度并不强,形同产业“飞地”。过去两岸的产业合作与交流更多发生于两岸台商的上中下游之间以及大陆台商不同工序或生产阶段,两岸产业间虽然有着很大的互补性,但缺乏产业链间的有效整合。