云南省图书馆机构用户,欢迎您!

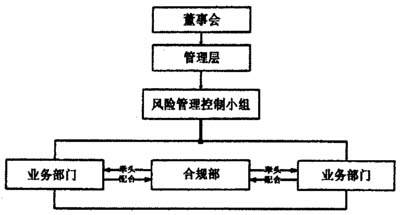

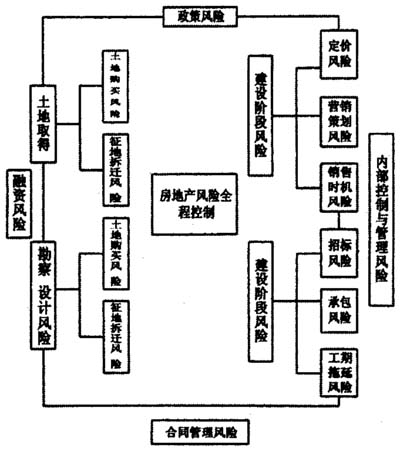

图1 全面风险管理房地产业内部审计组织结构 二、房地产业内部审计风险控制节点 风险控制节点是内部审计工作需要重点关注的地方,通过设置内部审计风险控制节点,将公司风险管理的目标细化到每个相关的职能部门和每一项具体的工作环节中、培养公司整体的风险管理意识、运用全面风险管理识别、分析、评估、决策风险的管理流程实行内部审计。这样更加有利于内部审计工作的开展和审计整改意见的贯彻执行。房地产开发过程通常分为四个阶段,即投资决策阶段、土地获取阶段、项目建设阶段、租售管理阶段,不同的阶段各具有不同的风险。本文主要从内部审计监督控制角度列示出房地产开发过程中的风险节点。(如图2)

图1 全面风险管理房地产业内部审计组织结构 二、房地产业内部审计风险控制节点 风险控制节点是内部审计工作需要重点关注的地方,通过设置内部审计风险控制节点,将公司风险管理的目标细化到每个相关的职能部门和每一项具体的工作环节中、培养公司整体的风险管理意识、运用全面风险管理识别、分析、评估、决策风险的管理流程实行内部审计。这样更加有利于内部审计工作的开展和审计整改意见的贯彻执行。房地产开发过程通常分为四个阶段,即投资决策阶段、土地获取阶段、项目建设阶段、租售管理阶段,不同的阶段各具有不同的风险。本文主要从内部审计监督控制角度列示出房地产开发过程中的风险节点。(如图2)  图2 房地产开发过程风险节点 (一)全过程综合风险 (1)政策风险。政策风险是指由于政策的潜在变化给房地产市场商品交换者与经营者带来各种不同形式的经济损失。政府的政策对房地产的影响是全局性的,政府对物业租金、售价的限制,对土地使用的约束,对环境保护的要求,对外资的控制,以及对投资规模、投资方向和金融、税收的控制和城市规划等都会对投资商构成风险。因而,由于政策的变化而带来的风险将对房地产市场产生重大影响。 (2)融资风险。房地产融资风险是指融资条件或方式发生变化或由于资金使用不当从而可能导致开发商蒙受损失。房地产开发所需巨额资金的筹集和融通是开发商最为关切的问题,筹资风险反映的是因使用借贷资金而导致的自有资金回报盈利的不确定性。当投资中借贷比例很高时,筹资风险也越高。而各种筹资方式所用手段、工具和所处的环境不同,因此各种筹资方式也具有不同的风险。融资风险包括:投资收益与贷款利率的相对变化风险、楼花融资风险、房地产按揭风险(房产价格涨落风险、按揭收入变化风险、按揭利率变化风险)、商业信誉风险、时间管理风险。 (3)合同管理风险。合同管理风险是指由于合同签订、审批和执行方面的管理不完善导致损失的风险。具体包括:一是合同审批与签订风险。在合同最初签订阶段,合同的条款没有经过严格的审批引发的风险主要表现在:条文不全面,不完整,没有将合同双方的责权利关系全面表达清楚,没有预计到合同实施过程中可能发生的各种情况,导致合同过程中的激烈争执,最终导致损失;二是合同履行及跟踪。合同签订之后进入履行阶段,房地产公司应该就合同的各项条款包括工程施工进度和付款进度按照合同约定的方式履行,否则会引发违约风险,给公司的生产经营造成损失。 (4)内部控制与管理风险。内部控制与管理风险是指房地产公司内部管理制度不完善,项目管理人员能力不强、经验不足、工人素质低、劳动积极性低导致房地产项目建设过程中各项工作没有严格按照国家法律法规和公司规章制度执行引起各种违规风险。主要包括财务付款安全性、印章管理、应收款管理、个人借款、资产管理方面的风险。 (二)各阶段特有风险(1)房地产项目土地获取阶段的风险。土地购买风险。如果土地获得的方式是通过协议出让的方式,那么土地获取的风险主要在于开发企业和原房产所有者的谈判过程中。而如果是通过招拍挂的方式取得土地,由于成本相对过高,利润率低,对未来市场的判断一旦出现偏差,就会导致项目亏损,因此其风险主要来自于对未来市场的判断能力。征地拆迁风险。征地拆迁涉及许多法律和社会问题。一方面,我国现行拆迁安置法规规定太笼统,地方情况千差万别,法规可操作性比较差;另一方面,地块上原房产所有者基于社会的、心理的、经济的原因,会使开发商面对前所未有的各种复杂情况,同时也使开发商面对巨大的风险。 (2)房地产勘察、设计风险。勘察风险是指由于勘察点分布、钻孔深度及勘探方法不当等引起勘探结果错误,从而导致建设用地的工程地质、水文状况等分析错误,进而直接影响对地基土的性质、持力层和承载力的确定,使基础选型和设计发生错误,如承载力高而勘察结果低,导致基础设计浪费或建筑高度受限,房地产开发商成本增加和受益下降;相反,则会导致基础需要加固,成本上升,严重的甚至建筑物倒塌,使开发商的信誉和投资蒙受巨大损失。设计风险是指由于各专业设计(建筑、结构、装饰、给排水、电气和通风空调等)方案的设计依据、设计参数、方案选择不当、结构和设备器材选型不合理等,导致建筑工程不能满足使用、经济、美观、安全和可靠性要求,以及设计进度不能满足工程要求。

图2 房地产开发过程风险节点 (一)全过程综合风险 (1)政策风险。政策风险是指由于政策的潜在变化给房地产市场商品交换者与经营者带来各种不同形式的经济损失。政府的政策对房地产的影响是全局性的,政府对物业租金、售价的限制,对土地使用的约束,对环境保护的要求,对外资的控制,以及对投资规模、投资方向和金融、税收的控制和城市规划等都会对投资商构成风险。因而,由于政策的变化而带来的风险将对房地产市场产生重大影响。 (2)融资风险。房地产融资风险是指融资条件或方式发生变化或由于资金使用不当从而可能导致开发商蒙受损失。房地产开发所需巨额资金的筹集和融通是开发商最为关切的问题,筹资风险反映的是因使用借贷资金而导致的自有资金回报盈利的不确定性。当投资中借贷比例很高时,筹资风险也越高。而各种筹资方式所用手段、工具和所处的环境不同,因此各种筹资方式也具有不同的风险。融资风险包括:投资收益与贷款利率的相对变化风险、楼花融资风险、房地产按揭风险(房产价格涨落风险、按揭收入变化风险、按揭利率变化风险)、商业信誉风险、时间管理风险。 (3)合同管理风险。合同管理风险是指由于合同签订、审批和执行方面的管理不完善导致损失的风险。具体包括:一是合同审批与签订风险。在合同最初签订阶段,合同的条款没有经过严格的审批引发的风险主要表现在:条文不全面,不完整,没有将合同双方的责权利关系全面表达清楚,没有预计到合同实施过程中可能发生的各种情况,导致合同过程中的激烈争执,最终导致损失;二是合同履行及跟踪。合同签订之后进入履行阶段,房地产公司应该就合同的各项条款包括工程施工进度和付款进度按照合同约定的方式履行,否则会引发违约风险,给公司的生产经营造成损失。 (4)内部控制与管理风险。内部控制与管理风险是指房地产公司内部管理制度不完善,项目管理人员能力不强、经验不足、工人素质低、劳动积极性低导致房地产项目建设过程中各项工作没有严格按照国家法律法规和公司规章制度执行引起各种违规风险。主要包括财务付款安全性、印章管理、应收款管理、个人借款、资产管理方面的风险。 (二)各阶段特有风险(1)房地产项目土地获取阶段的风险。土地购买风险。如果土地获得的方式是通过协议出让的方式,那么土地获取的风险主要在于开发企业和原房产所有者的谈判过程中。而如果是通过招拍挂的方式取得土地,由于成本相对过高,利润率低,对未来市场的判断一旦出现偏差,就会导致项目亏损,因此其风险主要来自于对未来市场的判断能力。征地拆迁风险。征地拆迁涉及许多法律和社会问题。一方面,我国现行拆迁安置法规规定太笼统,地方情况千差万别,法规可操作性比较差;另一方面,地块上原房产所有者基于社会的、心理的、经济的原因,会使开发商面对前所未有的各种复杂情况,同时也使开发商面对巨大的风险。 (2)房地产勘察、设计风险。勘察风险是指由于勘察点分布、钻孔深度及勘探方法不当等引起勘探结果错误,从而导致建设用地的工程地质、水文状况等分析错误,进而直接影响对地基土的性质、持力层和承载力的确定,使基础选型和设计发生错误,如承载力高而勘察结果低,导致基础设计浪费或建筑高度受限,房地产开发商成本增加和受益下降;相反,则会导致基础需要加固,成本上升,严重的甚至建筑物倒塌,使开发商的信誉和投资蒙受巨大损失。设计风险是指由于各专业设计(建筑、结构、装饰、给排水、电气和通风空调等)方案的设计依据、设计参数、方案选择不当、结构和设备器材选型不合理等,导致建筑工程不能满足使用、经济、美观、安全和可靠性要求,以及设计进度不能满足工程要求。