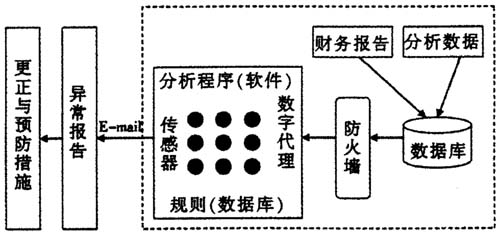

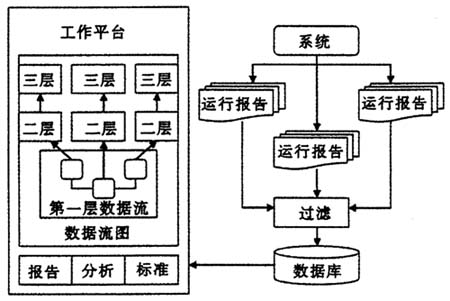

持续审计(Continuous Auditing,CA)是目前计算机辅助审计领域中的一个研究前沿问题。和传统审计相比,持续审计本质上是审计方法的创新,它能够在一定程度上提高审计效率和审计质量,并能实现审计师、被审计单位和信息需求者的价值增值。 持续审计是一种审计技术方法的创新 约瑟夫·熊彼特在其名著《经济发展理论》(1912)中开创性地提出了“创新思想”,指出创新是经济发展的根本原因。他认为“创新”就是“建立一种新的生产函数,就是把一种从来没有过的关于生产要素和生产条件的新组合引入生产体系”,认为创新可以定义为“执行新的组合”。创新包含5种情况:①采用一种新产品,即消费者还不熟悉的产品或产品的一种新特性;②采用一种新的生产方法,即有关制造部门中未曾使用的方法;③开辟一个新的市场,即有关国家的某一制造部门以前不曾进入的市场;④掠取或控制原材料或半制成品的一种新的供应来源,不管这种来源是已经存在的,还是第一次创造出来的;⑤实现企业的新组织,比如造成一种垄断地位或打破一种垄断地位。其中前两种属于技术性变化的创新即技术创新,后面3种属于非技术性变化的创新即管理创新和组织创新。 根据熊彼特的创新理论,我们认为持续审计属于一种技术性变化的创新,属于上述5种情况中的第二种,也就是说持续审计是采用一种新的方法来完成审计工作的。传统审计主要针对手工会计,审计可根据具体情况采用审阅、核对、分析、比较、调查等人工方式进行。持续审计强调传统审计方法与现代信息技术的有机结合,从而使审计技术方法得到不断的创新。和传统审计相比,持续审计的技术创新主要体现在以下几个方面。 (一)持续审计采用了新的技术方法 (1)嵌入式审计模块(EAM)技术 嵌入式审计模块技术是指在被审计单位系统中嵌入相应的程序模块(触发器、职能代理等),对系统中的数据流进行持续的监督和分析。这种方法最早是由Groomer & Murthy(1989)提出来的。审计师在开始阶段,就确定了监督对象和审计标准,然后将这些标准写入审计模块中并嵌入到被审计单位信息系统,当数据流与标准不符时,审计模块就会发出异常报告,从而提醒审计人员关注异常情况。这种方法实行起来虽然比较简单,但是相对于外部审计来说,更适合于内部审计。因为嵌入式审计模块一般不具有通用性,一种审计模块只适用于一种信息系统,如果信息系统变化了,审计模块也要相应的发生变化。另外,由于EAM要嵌入到被审计单位信息系统内部,所以可能对原有系统的运行等产生较大影响,如可能会过度占用客户的系统资源,破坏客户系统等。EAM原理如图1所示。 (2)分离式持续审计技术 分离式持续审计技术是相对于嵌入式审计模块而言的,这种方法是指审计师在开始阶段在被审计单位信息系统外部设置相应的程序模块,该程序模块能够时刻收集到被审计单位中的数据,并将这些数据传送到审计单位的信息系统中,与标准进行对比,如有异常,就会拉动警报提醒审计人员,以及时采取相应的措施。最早的一种分离式持续审计系统应该是贝尔实验室开发的持续过程审计系统(Continuous Process Auditing System,CPAS),它的设计主要适合内部审计。不像EAM必须同被审客户的会计系统交错在一起的方法,CPAS创建了一个独立于被审系统的持续审计系统,它有自己的工作平台、操作系统和数据库,以及其他应用软件,这使得审计系统和被审计系统之间的冲突减至最小。其原理如图2所示。

图1 EAM(嵌入式审计模块)技术原理图

图2 CPAS的工作原理 分离式持续审计技术相对于嵌入式模块而言,成本可能会更高,但是其独立性可能会更强。它和EAM最大的区别在于此审计程序模块不需要进入被审计单位信息系统内部,和原有信息系统几乎是独立的,所以对原有系统的运行等不会产生很大影响。因此,分离式持续审计技术是目前CA研究的主流。 (二)持续审计中审计执行的时间更加灵活 在持续审计中,审计的实施是由信息需求者根据自身需求触发的,这种信息需求可能是随时随地的,审计人员可以根据信息使用者的需要随时提供审计服务,审计机构在接到审计请求后按照相关程序即可实施审计,完成后生成审计报告,通过网络对外发布。传统审计一般只在年末进行,由于审计间隔时间比较长,审计人员需要在被审计单位进行长达数周的审核工作,所以完成审计工作往往需要较长时间。相比而言,持续审计的时效性明显得到增强。同时,在持续审计中,审计报告的形式是“按需报告”,是一种按需审计、个性化审计,相对于特定的信息需求者相关性更强,更有利于决策。 持续审计能够实现价值增值 熊彼特认为,技术来自于企业内部的创新部门,成功的技术创新使企业获得超额利润,企业因此得以壮大。其实,这也表明技术创新的实质是为顾客创造更大的价值。同样,持续审计作为一种审计技术方法的创新,它也能够使审计师、被审计单位以及信息使用者实现各自的价值增值,如图3所示。