云南省图书馆机构用户,欢迎您!

表2:被调查者从事政府绩效审计(或效益审计)工作的年限

表2:被调查者从事政府绩效审计(或效益审计)工作的年限  表3:我国政府审计机关的核心业务

表3:我国政府审计机关的核心业务  表4:我国政府绩效审计的核心目标

表4:我国政府绩效审计的核心目标  表5:我国政府绩效审计目标实现程度的核心影响因素

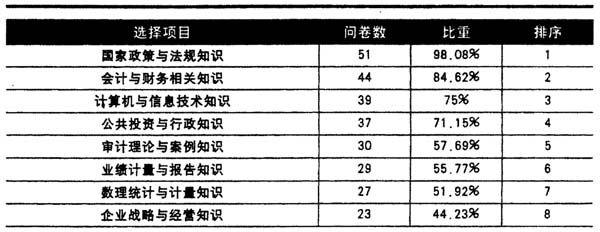

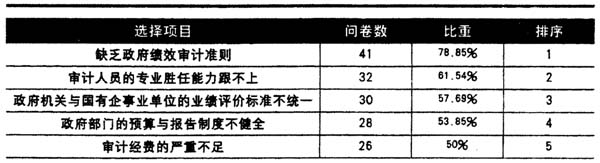

表5:我国政府绩效审计目标实现程度的核心影响因素  7.数理统计与计量知识,包括统计学、计量经济学以及各种统计分析软件。绩效审计涉及大量的数据分析,掌握扎实的数理统计与计量知识是发挥绩效审计功效的关键。 8.计算机与信息技术知识,包括信息技术的一般知识和特殊知识等,有助于提高审计人员的信息技术运用水平。 (二)核心技能的假设 政府绩效审计人员的专业技能是指在绩效审计环境中用来有效应用专业知识和充分体现专业品质各种能力的总称。笔者假设,政府绩效审计人员的专业技能主要包括以下内容: 1.逻辑思维与智力能力,包括认知、理解、应用、分析、综合和评价等能力。 2.技术运用能力,包括审计技术、统计技术、计算机技术的实际掌握与运用能力。 3.组织与领导能力,主要包括组织能力与领导能力。 4.合作能力,亦称协作能力。政府绩效审计需要审计人员团结协作,发挥整体作战能力。 5.表达与沟通能力。由于对被审计事项的理解以及对相关绩效审计标准认识的偏差,审计人员需要与被审计单位进行充分沟通。因此,审计人员需要具备良好的表达与沟通能力。 6.写作与文字处理能力,主要指审计人员在拟定审计工作方案、收集审计证据、撰写审计报告以及提供审计建议的过程中,应具备较强的书面写作能力。 7.学习与创新能力,包括理论知识的学习和实践经验的借鉴技能。 8.应变能力,指政府绩效审计人员在遇见突发事件时,沉着冷静,并及时采取有效控制措施的能力。 (三)核心品质的假设 政府绩效审计人员的专业品质是指显示绩效审计人员属于某个专业领域之合格成员所需要的职业品性,它主要包括专业行为原则和道德标准等内容。笔者假设,绩效审计人员的专业品质主要包括以下内容: 表6:我国全面开展政府绩效审计的核心障碍或难题

7.数理统计与计量知识,包括统计学、计量经济学以及各种统计分析软件。绩效审计涉及大量的数据分析,掌握扎实的数理统计与计量知识是发挥绩效审计功效的关键。 8.计算机与信息技术知识,包括信息技术的一般知识和特殊知识等,有助于提高审计人员的信息技术运用水平。 (二)核心技能的假设 政府绩效审计人员的专业技能是指在绩效审计环境中用来有效应用专业知识和充分体现专业品质各种能力的总称。笔者假设,政府绩效审计人员的专业技能主要包括以下内容: 1.逻辑思维与智力能力,包括认知、理解、应用、分析、综合和评价等能力。 2.技术运用能力,包括审计技术、统计技术、计算机技术的实际掌握与运用能力。 3.组织与领导能力,主要包括组织能力与领导能力。 4.合作能力,亦称协作能力。政府绩效审计需要审计人员团结协作,发挥整体作战能力。 5.表达与沟通能力。由于对被审计事项的理解以及对相关绩效审计标准认识的偏差,审计人员需要与被审计单位进行充分沟通。因此,审计人员需要具备良好的表达与沟通能力。 6.写作与文字处理能力,主要指审计人员在拟定审计工作方案、收集审计证据、撰写审计报告以及提供审计建议的过程中,应具备较强的书面写作能力。 7.学习与创新能力,包括理论知识的学习和实践经验的借鉴技能。 8.应变能力,指政府绩效审计人员在遇见突发事件时,沉着冷静,并及时采取有效控制措施的能力。 (三)核心品质的假设 政府绩效审计人员的专业品质是指显示绩效审计人员属于某个专业领域之合格成员所需要的职业品性,它主要包括专业行为原则和道德标准等内容。笔者假设,绩效审计人员的专业品质主要包括以下内容: 表6:我国全面开展政府绩效审计的核心障碍或难题  表7:我国政府绩效审计人员的核心专业知识

表7:我国政府绩效审计人员的核心专业知识