云南省图书馆机构用户,欢迎您!

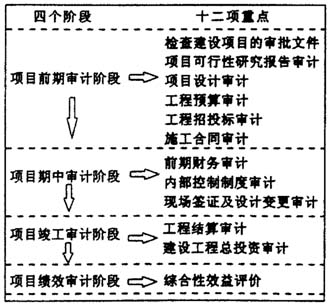

图1 跟踪审计工作内容 (1)检查建设项目的审批文件 包括项目建议书、可行性研究报告、环境影响评估报告、概算批复、计划立项批文、建设用地批准、建设规划及施工许可、环保及消防批准、项目设计及设计审核等审批文件是否齐全。 该项审计可防止“三边”工程上马,减少决策过程中的失误,提高效率;提高项目质量,降低项目成本。 (2)项目可行性研究报告审计 充分必要和客观的可行性研究,有助于促进提高项目经济上的合理性和技术可行性,防止立项失误。 (3)项目设计审计 要使项目设计既要满足功能要求、审美要求和质量要求,又要讲究投资效益,不能仅仅对工程的竣工决算进行审计,应从更高层次上,对设计方面的科学性和合理性进行审计。该项审计直接关系到工程造价、总投资的控制;有助于促进合理选用材料、设备,提高项目质量、提高资金使用效率。 本阶段审计重点:(1)审查项目是否采用了“限额设计”法,各专业指标分解是否到位,是否设立了较强的第三方设计审查小组,是否有约定相应的奖罚机制;(2)分析设计方案是否运用了“价值工程”进行优化,着眼于项目的寿命周期成本;(3)复核设计概算与可行性报告所要求的建设标准及定额规定的符合性,有无擅自提高装备水平的现象等。 (4)工程预算审计 政府投资项目概算审核一般由发改部门设立的评审中心进行。施工图预算是在总概算限额的控制下完成,所以,应对工程设计预算的全面性、准确性进行审计,力求不漏项,不套错定额,不留缺口。经过审定的工程量清单具有准确性、完整性、严肃性和权威性,进而影响工程造价的确定,招投标标底和工程量清单是投标方报价的主要依据。对于工程造价之标底,审计内容核心部分是清单单价和项目特征表述的完整性。 (5)工程招标投标审计 招投标审计是依据国家和地方相关法规:审查招标文件是否完整严密、评标办法是否科学合理、招标程序是否合法合规、招标过程是否公正公平,是否存在规避招标或假招标行为等。该项审计直接影响工程造价的确定,有助于通过选择条件优越的竞争者承建工程,达到提高质量的目的。 (6)施工合同审计 施工合同在工程造价管理中对双方都具有法定的约束力。审计合同是否按照招标文件规定签订,合同有无违背招标书实质性内容,对工程量与造价的制约存在漏洞否,或明显不合理不平等条款等,合同条款之间、不同的合同文件之间规定和要求是否相互矛盾,工程质量、工期、施工保证措施是否合理、先进。 2、项目期中审计阶段 (1)前期财务审计 账簿的设立应符合《企业会计制度》的规定,工程成本的核算是否符合会计制度的要求,满足项目的管理及竣工决算的需要;建设项目的账户设立是否符合规定,资金来源是否合法、到位,是否专户存储,是否有资金挪用截留措施。该项审计直接影响到整个工程财务核算及竣工决算。 (2)内部控制制度审计 内控制度审计要着重检查制度的建立和执行情况,主要检查项目有:工程变更、签证、验收制度;设备及材料进场准用、检验制度。对已购设备、材料因故不能使用的,要分析损失原因,分清责任,并督促建设单位及时处理,并及时上报。

图1 跟踪审计工作内容 (1)检查建设项目的审批文件 包括项目建议书、可行性研究报告、环境影响评估报告、概算批复、计划立项批文、建设用地批准、建设规划及施工许可、环保及消防批准、项目设计及设计审核等审批文件是否齐全。 该项审计可防止“三边”工程上马,减少决策过程中的失误,提高效率;提高项目质量,降低项目成本。 (2)项目可行性研究报告审计 充分必要和客观的可行性研究,有助于促进提高项目经济上的合理性和技术可行性,防止立项失误。 (3)项目设计审计 要使项目设计既要满足功能要求、审美要求和质量要求,又要讲究投资效益,不能仅仅对工程的竣工决算进行审计,应从更高层次上,对设计方面的科学性和合理性进行审计。该项审计直接关系到工程造价、总投资的控制;有助于促进合理选用材料、设备,提高项目质量、提高资金使用效率。 本阶段审计重点:(1)审查项目是否采用了“限额设计”法,各专业指标分解是否到位,是否设立了较强的第三方设计审查小组,是否有约定相应的奖罚机制;(2)分析设计方案是否运用了“价值工程”进行优化,着眼于项目的寿命周期成本;(3)复核设计概算与可行性报告所要求的建设标准及定额规定的符合性,有无擅自提高装备水平的现象等。 (4)工程预算审计 政府投资项目概算审核一般由发改部门设立的评审中心进行。施工图预算是在总概算限额的控制下完成,所以,应对工程设计预算的全面性、准确性进行审计,力求不漏项,不套错定额,不留缺口。经过审定的工程量清单具有准确性、完整性、严肃性和权威性,进而影响工程造价的确定,招投标标底和工程量清单是投标方报价的主要依据。对于工程造价之标底,审计内容核心部分是清单单价和项目特征表述的完整性。 (5)工程招标投标审计 招投标审计是依据国家和地方相关法规:审查招标文件是否完整严密、评标办法是否科学合理、招标程序是否合法合规、招标过程是否公正公平,是否存在规避招标或假招标行为等。该项审计直接影响工程造价的确定,有助于通过选择条件优越的竞争者承建工程,达到提高质量的目的。 (6)施工合同审计 施工合同在工程造价管理中对双方都具有法定的约束力。审计合同是否按照招标文件规定签订,合同有无违背招标书实质性内容,对工程量与造价的制约存在漏洞否,或明显不合理不平等条款等,合同条款之间、不同的合同文件之间规定和要求是否相互矛盾,工程质量、工期、施工保证措施是否合理、先进。 2、项目期中审计阶段 (1)前期财务审计 账簿的设立应符合《企业会计制度》的规定,工程成本的核算是否符合会计制度的要求,满足项目的管理及竣工决算的需要;建设项目的账户设立是否符合规定,资金来源是否合法、到位,是否专户存储,是否有资金挪用截留措施。该项审计直接影响到整个工程财务核算及竣工决算。 (2)内部控制制度审计 内控制度审计要着重检查制度的建立和执行情况,主要检查项目有:工程变更、签证、验收制度;设备及材料进场准用、检验制度。对已购设备、材料因故不能使用的,要分析损失原因,分清责任,并督促建设单位及时处理,并及时上报。