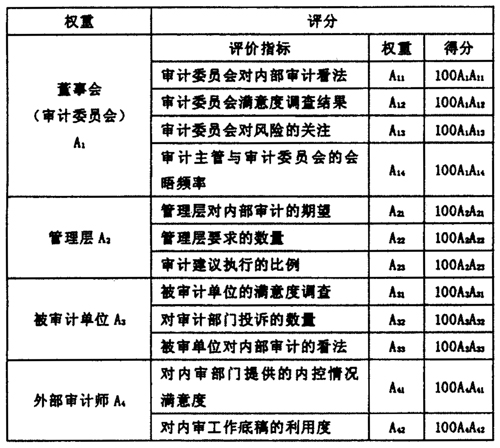

一、我国上市公司内部审计的现状 截至2009年12月31日,我国证券主板市场发行A股的上市公司共1342家,剔除金融保险业公司、ST、PT上市公司和数据不全的上市公司,本文采用的数据样本共1107份。通过分析公司的年报和内部控制自我评价报告,可以发现:1.在样本公司中,有909家上市公司已设立相对独立的内部审计部门或类似机构。与已有的文献统计数据相比,该比例有所提高,说明上市公司对内部审计功能的认识有所提高。2.在909家上市公司中,仅有182家上市公司对内部审计人员规模、内部审计职责等情况进行了详细披露,其中人数最多的达到43人,人数最少的仅为1人。3.在909家上市公司中,内部审计隶属于董事会和审计委员会的占绝大多数,为72.94%,仅从其设置的组织层次上看,可以为内部审计充分发挥其独立性和权威性提供前提条件。位于第二位的是隶属于总经理,向行政总经理负责和汇报。4.从上市公司披露的内部控制评估(鉴证)报告来看,上市公司对内部审计人员背景方面的披露普遍较粗略,仅有少数上市公司对人员的学历、职称、年龄等背景情况进行了披露。从披露情况看,人员构成参差不齐,财务出身的人员比例有所增加,但精通基建、工程等专业的人才奇缺。5.仅进行财务收支审计,处于财务导向型内部审计阶段的上市公司已占少数,大部分的上市公司处于承担财务收支审计和专项审计的经营业务导向型内部审计阶段,但已经有近三分之一的上市公司开始注重内部控制方面的审计和评价,向风险导向型内部审计过渡。 从内部审计整体特征和具体特征看,上市公司内部审计在各方面都有所提升,但从披露情况看,几乎没有上市公司对内部审计部门的考评情况进行披露,如何形成内部审计行之有效的考评体系,激发内部审计部门及其人员的积极性,真正发挥内部审计在公司治理中的作用,是亟待解决的问题。 二、内部审计部门平衡计分卡指标体系的建立及考评办法 典型的平衡计分卡体系从财务、客户、内部工作流程和创新与学习四个维度,与组织的愿景及战略结合起来,形成一个综合的绩效考评体系。内部审计人员通过对组织战略、计划、愿景的充分理解,将自己日常的工作与组织的战略目标保持一致,努力实现部门的战略目标,不断改善内部审计的业务流程,控制内部审计成本,并进行持续培训,使内部审计部门在创新中得到成长,以满足董事会、管理层与被审计部门的需求,从而帮助企业实现战略目标,因此可以将平衡计分卡指标体系引入到内部审计部门的考评中。内部审计平衡计分卡指标体系建立起来后,为给内部审计部门设置相应的激励机制,就需要在指标体系的基础上设置行之有效的绩效考评办法。笔者采取通用的综合评分法,具体的指标和评分如下。 (一)客户维度(权重为A)。具体到内部审计部门,客户维度应定义为包括董事会、高管层、被审计部门和外部审计师在内的综合维度。内部审计是一个间接创造价值的服务性部门,它的使命是通过提供确认和咨询服务,对组织的风险管理、内部控制和治理程序的效果进行评价和改善,帮助企业实现其目标。内部审计通过为每个职能部门服务,提供给董事会、管理层和外部审计需要的信息,并通过与其及时地沟通,共同分析企业经营过程中存在的问题和缺陷,提出审计意见和建议,完成内部审计部门的使命。同时,在对职能部门的审计中,通过过硬的专业技术和良好的沟通技巧,既能指出被审计职能部门的问题,又能让其信服。 表1 客户维度绩效考核指标的权重及得分

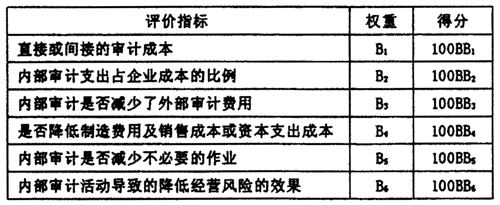

(二)财务维度(权重为B)。内部审计部门应该尽量减少内部审计的成本,同时通过内部审计减少企业发生损失的可能性,或者减少企业不必要的作业项目、降低某些项目的成本或资本成本支出,从而间接增加企业的价值。此外,有效的内部审计可以加强外部审计的利用程度,进而节约外部审计费用。总之,由于内部审计部门属于间接为企业创造价值的服务部门,良好的内部审计部门可以本着降低成本、增加效益的原则为企业的增值服务。 表2 财务维度绩效考核指标的权重及得分

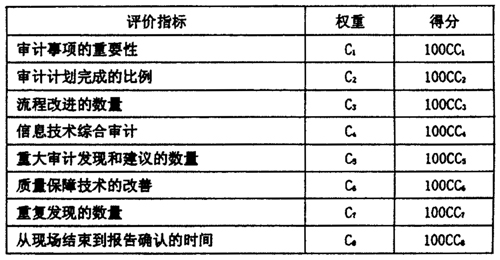

(三)内部审计的创新与成长(权重为C)。随着内部审计理论和实践的发展,内部审计部门已不单纯是鉴证部门,而成为企业风险管理、经营管理和公司治理的重要参与者。内部审计部门只有保持可持续发展的态势,不断创新和学习,提高内部审计人员的职业素质,才能持续不断地改善内部审计流程、实现财务目标,更好地满足客户维度的需要,服务于企业可持续发展的战略目标。 表3 内部审计业务流程维度绩效考核指标的权重及得分

(四)内部审计业务流程维度(权重为D)。内部审计部门若将实现战略目标的使命转化为具体的行动,让服务对象满意,实现股东的价值,就要从内部审计部门的业务流程和信息反馈系统的有效性中获得支持。内部审计通过对准备阶段(选择审计项目、编制项目审计计划、制订审计实施方案等)、实施阶段(调查和内部控制测试、扩大测试和审计结果、沟通等)和报告阶段一系列程序的遵循,确保内部审计的质量,提高内部审计部门的绩效。同时,在内部审计的职责范围方面,内部审计通过分析用于财务审计、经营审计、合规性审计、内部控制审计、信息系统审计等业务的时间,把内部审计部门的运行情况与外部反映状态结合起来,把动态运行评估与静态的结构评估结合起来,科学地评估内部审计部门的绩效。