云南省图书馆机构用户,欢迎您!

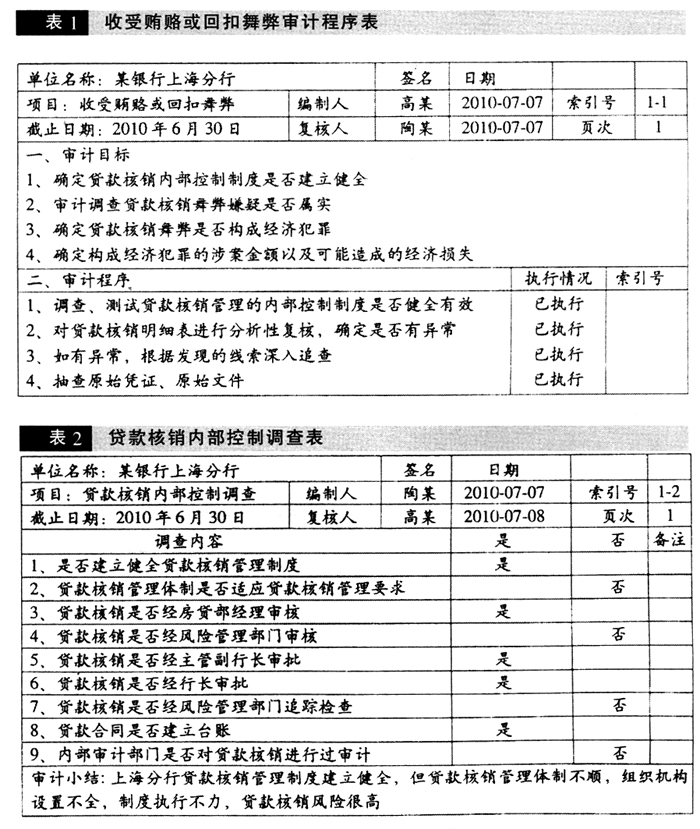

[案例分析] 1、收受贿赂或回扣舞弊审计属于损害组织经济利益的舞弊审计。《内部审计具体准则第6号——舞弊的预防、检查与报告》将舞弊行为归纳为损害组织经济利益的舞弊和谋取组织经济利益的舞弊两类。损害组织经济利益的舞弊是指组织内外人员为谋取自身利益,采用欺骗等违法违规手段使组织经济利益遭受损害的不正当行为。收受贿赂或回扣属于损害组织经济利益的舞弊情形之一。在现实生活中,收受贿赂或回扣舞弊行为是一种比较常见的舞弊行为,影响极其恶劣,应作为舞弊审计的重点之一。

[案例分析] 1、收受贿赂或回扣舞弊审计属于损害组织经济利益的舞弊审计。《内部审计具体准则第6号——舞弊的预防、检查与报告》将舞弊行为归纳为损害组织经济利益的舞弊和谋取组织经济利益的舞弊两类。损害组织经济利益的舞弊是指组织内外人员为谋取自身利益,采用欺骗等违法违规手段使组织经济利益遭受损害的不正当行为。收受贿赂或回扣属于损害组织经济利益的舞弊情形之一。在现实生活中,收受贿赂或回扣舞弊行为是一种比较常见的舞弊行为,影响极其恶劣,应作为舞弊审计的重点之一。  表6 审计抽查表

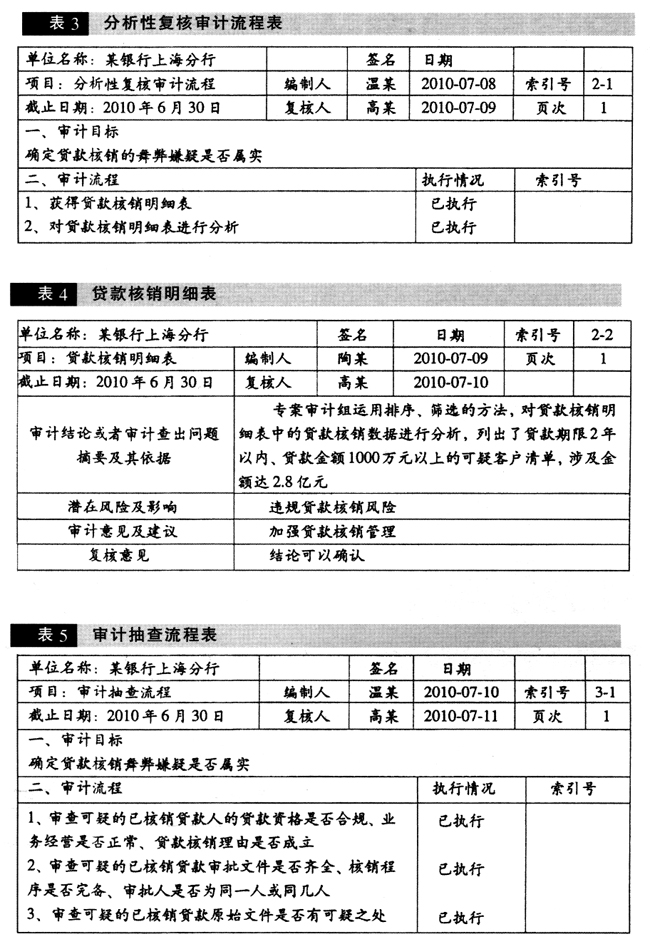

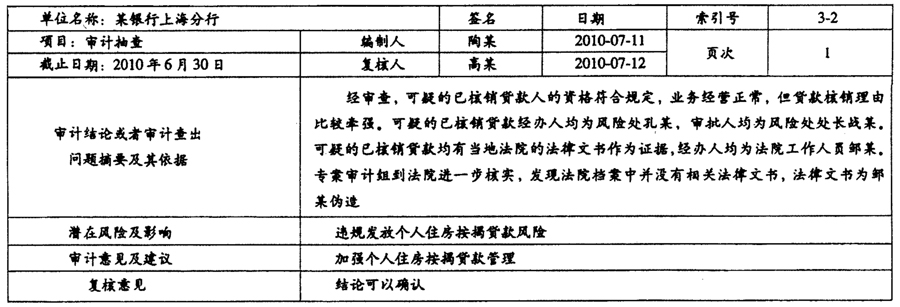

表6 审计抽查表  2、收受贿赂或回扣舞弊具有高度的隐蔽性,在内部审计手段有限的情况下审计查处难度非常大。一般来说,收受贿赂或回扣舞弊很大一部分是通过举报发现的,也有一些通过“红旗”标志法和分析性复核法发现。本案例内部审计人员实施了分析性复核程序,获取并确认贷款核销的舞弊嫌疑。 3、专案审计组实施了审计抽查程序以确认贷款核销舞弊嫌疑。这里特别要说明的是,收受贿赂或回扣舞弊审计的取证难度较大,在可能会造成较大损失的情况下,可以寻求司法途径解决取证难题。

2、收受贿赂或回扣舞弊具有高度的隐蔽性,在内部审计手段有限的情况下审计查处难度非常大。一般来说,收受贿赂或回扣舞弊很大一部分是通过举报发现的,也有一些通过“红旗”标志法和分析性复核法发现。本案例内部审计人员实施了分析性复核程序,获取并确认贷款核销的舞弊嫌疑。 3、专案审计组实施了审计抽查程序以确认贷款核销舞弊嫌疑。这里特别要说明的是,收受贿赂或回扣舞弊审计的取证难度较大,在可能会造成较大损失的情况下,可以寻求司法途径解决取证难题。