云南省图书馆机构用户,欢迎您!

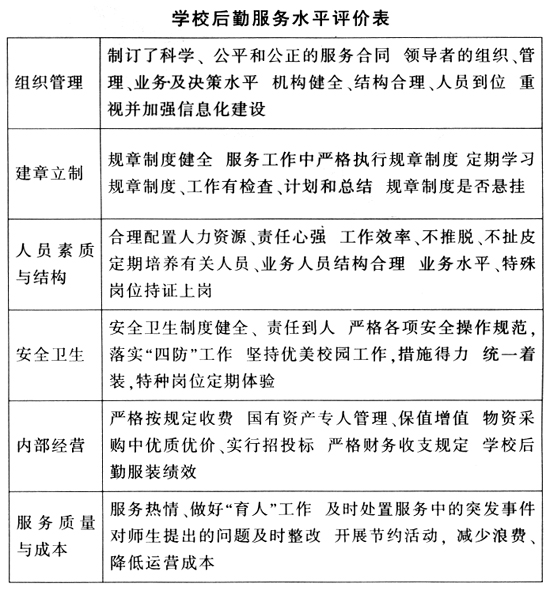

二、服务水平指标

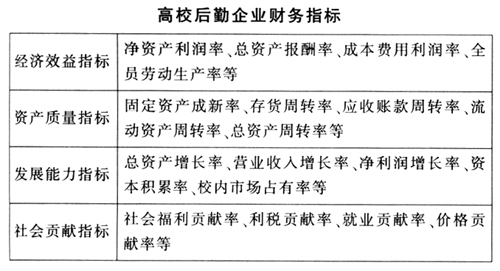

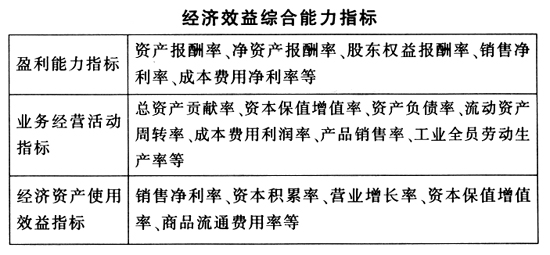

二、服务水平指标  三、经济效益综合能力指标 1.盈利能力指标:包括资产报酬率,净资产报酬率,股东权益报酬率,销售净利率,流动资产周转率,成本费用利润率,产品销售率,工业全员劳动生产率等。 2.业务经营活动指标:包括总资产贡献率,资本保值增值率,资产负债率,流动资产周转率,成本费用利润率,产品销售率,工业全员劳动生产率等。 3.经济资源使用效益指标:包括销售净利率,资本积累率,营业增长率,资本保值增值率,商品流通费用率等。

三、经济效益综合能力指标 1.盈利能力指标:包括资产报酬率,净资产报酬率,股东权益报酬率,销售净利率,流动资产周转率,成本费用利润率,产品销售率,工业全员劳动生产率等。 2.业务经营活动指标:包括总资产贡献率,资本保值增值率,资产负债率,流动资产周转率,成本费用利润率,产品销售率,工业全员劳动生产率等。 3.经济资源使用效益指标:包括销售净利率,资本积累率,营业增长率,资本保值增值率,商品流通费用率等。  在审计评价中,利用专家的经验,结合不同后勤企业的特点,给各指标赋予适当的权重,得出指标值,然后与评价指标比较(评价标准可以是计划标准、历史水平、同业标准等),对后勤社会化经济效益做出评价,并进一步提出建设性意见。

在审计评价中,利用专家的经验,结合不同后勤企业的特点,给各指标赋予适当的权重,得出指标值,然后与评价指标比较(评价标准可以是计划标准、历史水平、同业标准等),对后勤社会化经济效益做出评价,并进一步提出建设性意见。