云南省图书馆机构用户,欢迎您!

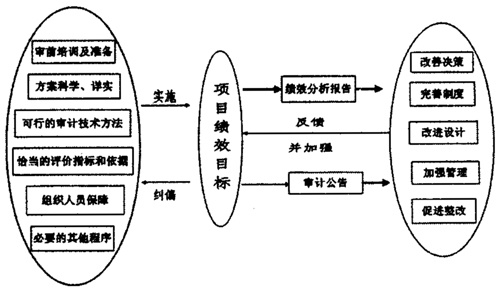

从以上特征可以看出,农业外资项目实施中的违法违规问题逐步减少,公正审计已经不能满足项目监督的需要,同时项目的规划、管理、管护等形成了对项目绩效的深层次制约,应该在更高层次、更广范围、更深力度上进行绩效审计,为外资农业项目的科学规划、宏观政策、投资决策、管理水平、制度建设等方面作出有效服务。 二、江苏省农业外资项目绩效审计的实践探索及成效 近五年来,江苏省利用外资贷款农业项目总投资超过10亿元,项目区主要分布在长江以北,涉及25个县86个乡镇1个省级农垦集团。省辖各级审计机关根据工作计划每年都不同程度地对外资贷款农业项目进行绩效审计调查或绩效审计,从而使全省项目区审查面达到100%。审计结果显示,各项目区绩效明显,基本实现了投资目标。一是项目区内水土资源得到了合理利用和开发。每年改善农田面积153万亩,发展节水64万亩,一个灌溉期均用水量节约300立方/亩。二是项目区内农业生产结构得到调整,实现了农业增产、农民增收。利用项目优势发展了蔬菜、水果等无公害农产品,优质高效农业得到发展,农民人均收入增加380元以上。三是项目区内农业生产成本降低,减轻了农民负担。项目区灌溉费用由原来每亩45~50元减少为每亩25元左右,一个行政村插秧期可节省灌溉费2万元。四是改善了农业生产条件和生态环境,提高了农业防灾抗灾的能力。如原来插秧期灌水需12个昼夜,现在只需要4个昼夜;农田林网的建设,调节了气候,促进了水土的保持。 (一)开展绩效审计的基本做法 1.构建绩效审计新思路。在探索绩效审计的模式上,我省审计机关破除单一的公证审计模式,充分利用下级审计机关自立项目审计的结果,遵循科学性、有效性、服务性、可比性的绩效审计原则,实现了三个转变。一是从单纯的查错纠弊向追求项目投资总体效果转变,分析项目的规划、设计、建设、后续养护管理等各种因素对项目整体绩效产生的影响,力图从宏观上准确把握项目的绩效。二是从资金财务审计向业务流程、制度执行审计转变,以制度健全性为基准点,以制度遵循性为启动点,以业务流程为切入点开展绩效审计。三是从单纯的审计监督向服务项目建设转变,揭示项目建设、管护中的有关问题,做到项目促进整改,规范制度,服务百姓,为政府部门决策提供准确信息(详见图1)。

从以上特征可以看出,农业外资项目实施中的违法违规问题逐步减少,公正审计已经不能满足项目监督的需要,同时项目的规划、管理、管护等形成了对项目绩效的深层次制约,应该在更高层次、更广范围、更深力度上进行绩效审计,为外资农业项目的科学规划、宏观政策、投资决策、管理水平、制度建设等方面作出有效服务。 二、江苏省农业外资项目绩效审计的实践探索及成效 近五年来,江苏省利用外资贷款农业项目总投资超过10亿元,项目区主要分布在长江以北,涉及25个县86个乡镇1个省级农垦集团。省辖各级审计机关根据工作计划每年都不同程度地对外资贷款农业项目进行绩效审计调查或绩效审计,从而使全省项目区审查面达到100%。审计结果显示,各项目区绩效明显,基本实现了投资目标。一是项目区内水土资源得到了合理利用和开发。每年改善农田面积153万亩,发展节水64万亩,一个灌溉期均用水量节约300立方/亩。二是项目区内农业生产结构得到调整,实现了农业增产、农民增收。利用项目优势发展了蔬菜、水果等无公害农产品,优质高效农业得到发展,农民人均收入增加380元以上。三是项目区内农业生产成本降低,减轻了农民负担。项目区灌溉费用由原来每亩45~50元减少为每亩25元左右,一个行政村插秧期可节省灌溉费2万元。四是改善了农业生产条件和生态环境,提高了农业防灾抗灾的能力。如原来插秧期灌水需12个昼夜,现在只需要4个昼夜;农田林网的建设,调节了气候,促进了水土的保持。 (一)开展绩效审计的基本做法 1.构建绩效审计新思路。在探索绩效审计的模式上,我省审计机关破除单一的公证审计模式,充分利用下级审计机关自立项目审计的结果,遵循科学性、有效性、服务性、可比性的绩效审计原则,实现了三个转变。一是从单纯的查错纠弊向追求项目投资总体效果转变,分析项目的规划、设计、建设、后续养护管理等各种因素对项目整体绩效产生的影响,力图从宏观上准确把握项目的绩效。二是从资金财务审计向业务流程、制度执行审计转变,以制度健全性为基准点,以制度遵循性为启动点,以业务流程为切入点开展绩效审计。三是从单纯的审计监督向服务项目建设转变,揭示项目建设、管护中的有关问题,做到项目促进整改,规范制度,服务百姓,为政府部门决策提供准确信息(详见图1)。