云南省图书馆机构用户,欢迎您!

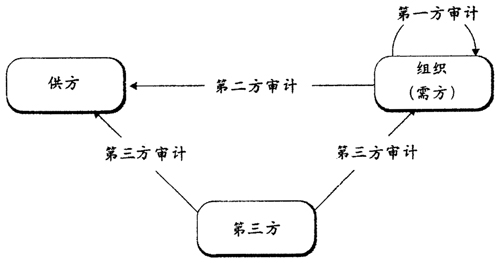

二、第一方审计 1、定义和目标。第一方审计也称IT外包内部审计,是由组织自己或以组织的名义对组织的IT外包活动及内部控制开展的审计活动。主要目的是通过审查和评价经营活动和内部控制的适当性、合法性和有效性来促进组织目标的实现,增加组织的价值和改善组织的经营。 2、审计依据和内容。第一方审计的审计依据主要是组织适用的法律法规、行业标准、最佳实践活动以及组织的内部制度等,如CMMI-Development、CM-MI-ACQ、ISO/IEC 27001、ISO/IEC 20000等。第一方审计关注的是组织的IT外包管理活动和控制措施,审计内容主要包括:(1)组织IT外包战略的制定。管理层是否制定了恰当的IT外包战略并以文件的形式记录、IT外包战略是否符合组织的整体发展目标。(2)组织IT外包风险评估。是否设计了IT外包风险评估程序并且有效、是否设定了可接受风险的准则和水平。(3)需求管理。需求管理流程的设计和执行的有效性。(4)发包流程管理。包括供应商选择的流程设计和执行有效性、外包合同内容的有效性。(5)开发、测试、交付、运维等过程管理。主要是管理控制流程的设计和执行的有效性。(6)IT外包信息安全管理。主要是安全管理流程的设计和执行的有效性。(7)IT外包人员管理。包括任用前期、中期、后期的管理流程和执行的有效性。 3、审计流程。第一,设定审计目标,并选择审计关注的内容,确定审计范围。第二,根据目标和范围,选择相应的审计依据,首要关注的是国家法律法规和组织内部控制制度,也可以参考行业标准和最佳实践活动,如执行软件开发外包审计可以选择CMMI-Development等作为依据。第三,识别审计范围内IT外包活动的所有风险点,并根据风险评估的结果选择关键控制点。第四,针对每个关键控制点,验证是否存在相应的控制流程、控制措施,并验证其执行的有效性。第五,根据审计结果撰写审计报告。 4、优缺点分析。IT外包管理水平对于IT外包服务质量起决定性作用。内部审计机构熟悉所在组织的情况,内部审计工作覆盖组织IT外包战略决策、风险评估、过程管理、效果评价等IT外包生命周期的各阶段,内部审计结果的跟踪有效地促进IT外包管理的持续改进,因此,内部审计能够为IT外包质量提供根本保障。但是,内部审计机构和审计对象隶属于同一个组织,其独立性可能会影响内部审计工作质量;受人力资源的限制,内部审计人员可能存在专业性不足的缺陷;内部审计对于供应商的影响是间接的,对于重要IT外包项目质量控制的影响作用可能不够有力。 三、第二方审计 1、定义、目标。第二方审计即组织或其委托机构针对IT外包服务提供方的服务活动和内部控制开展的审计活动。主要目的是为了保障IT外包的服务质量,具体包括:合格供应商的选择、供应商服务活动的控制等。一般分为对供应商履约情况的审计、对供应商履约能力的审计或是两种审计的综合审计。

二、第一方审计 1、定义和目标。第一方审计也称IT外包内部审计,是由组织自己或以组织的名义对组织的IT外包活动及内部控制开展的审计活动。主要目的是通过审查和评价经营活动和内部控制的适当性、合法性和有效性来促进组织目标的实现,增加组织的价值和改善组织的经营。 2、审计依据和内容。第一方审计的审计依据主要是组织适用的法律法规、行业标准、最佳实践活动以及组织的内部制度等,如CMMI-Development、CM-MI-ACQ、ISO/IEC 27001、ISO/IEC 20000等。第一方审计关注的是组织的IT外包管理活动和控制措施,审计内容主要包括:(1)组织IT外包战略的制定。管理层是否制定了恰当的IT外包战略并以文件的形式记录、IT外包战略是否符合组织的整体发展目标。(2)组织IT外包风险评估。是否设计了IT外包风险评估程序并且有效、是否设定了可接受风险的准则和水平。(3)需求管理。需求管理流程的设计和执行的有效性。(4)发包流程管理。包括供应商选择的流程设计和执行有效性、外包合同内容的有效性。(5)开发、测试、交付、运维等过程管理。主要是管理控制流程的设计和执行的有效性。(6)IT外包信息安全管理。主要是安全管理流程的设计和执行的有效性。(7)IT外包人员管理。包括任用前期、中期、后期的管理流程和执行的有效性。 3、审计流程。第一,设定审计目标,并选择审计关注的内容,确定审计范围。第二,根据目标和范围,选择相应的审计依据,首要关注的是国家法律法规和组织内部控制制度,也可以参考行业标准和最佳实践活动,如执行软件开发外包审计可以选择CMMI-Development等作为依据。第三,识别审计范围内IT外包活动的所有风险点,并根据风险评估的结果选择关键控制点。第四,针对每个关键控制点,验证是否存在相应的控制流程、控制措施,并验证其执行的有效性。第五,根据审计结果撰写审计报告。 4、优缺点分析。IT外包管理水平对于IT外包服务质量起决定性作用。内部审计机构熟悉所在组织的情况,内部审计工作覆盖组织IT外包战略决策、风险评估、过程管理、效果评价等IT外包生命周期的各阶段,内部审计结果的跟踪有效地促进IT外包管理的持续改进,因此,内部审计能够为IT外包质量提供根本保障。但是,内部审计机构和审计对象隶属于同一个组织,其独立性可能会影响内部审计工作质量;受人力资源的限制,内部审计人员可能存在专业性不足的缺陷;内部审计对于供应商的影响是间接的,对于重要IT外包项目质量控制的影响作用可能不够有力。 三、第二方审计 1、定义、目标。第二方审计即组织或其委托机构针对IT外包服务提供方的服务活动和内部控制开展的审计活动。主要目的是为了保障IT外包的服务质量,具体包括:合格供应商的选择、供应商服务活动的控制等。一般分为对供应商履约情况的审计、对供应商履约能力的审计或是两种审计的综合审计。