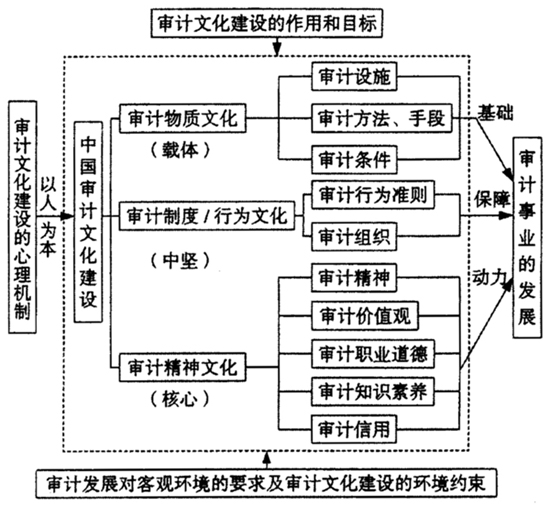

(一)构建审计文化建设理论框架的指导思想 审计文化依托于审计实践,而新时期审计工作的指导思想是:以中国特色社会主义理论为指导,以科学发展观为灵魂和指南,牢固树立科学的审计理念,坚持“依法审计、服务大局、围绕中心、突出重点、求真务实”的审计方针,认真履行宪法和法律赋予的职责,全面监督财政财务收支的真实、合法和效益,在推进社会主义市场经济、政治、文化和社会建设中发挥更大作用①。因此审计文化建设也应立足于审计实践本身,以科学发展观为灵魂和指南,以促进审计事业发展为出发点和落脚点,使得审计保障国家经济社会运行的“免疫系统”功能得以充分发挥。 (二)构建审计文化建设理论框架的原则 审计文化建设应遵循以下原则:(1)体现时代精神。审计系统是社会的一个子系统。审计文化受经济基础、社会经济关系的决定和制约等本质属性决定了审计文化必须随着社会经济关系的发展而发展变化,因此,审计文化建设必须考虑时代精神在审计系统的折射。(2)继承历史传统。继承与发展是相互依存的,没有继承,审计文化建设就会成为无源之水、无本之木;而不强调发展,继承就失去了意义。所以,在进行审计文化建设时必须考虑在继承已有的优良文化传统上有所发展。(3)审计文化建设必须与审计实践相结合。审计文化建设的导向要明确,即要服务与审计工作,贴近一线审计人员的需要,反映审计工作的本质特征和规律性,有利于人们正确地认识审计,有利于审计人员在创新工作中坚持正确的方向。(4)具有开放性。多样性是文化的属性,世界不同文化的相互激荡、相互取舍、相互融汇是文化向前发展的内在动力。审计文化建设要敢于做到“三个面向”,博彩各国审计文化之长,这样才可能丰富和发展我们自己的审计文化。(5)坚持持续性、整体性和系统性相结合。审计文化建设是个动态的过程,是一个系统工程,随着社会经济与审计事业的发展,作为有机整体的审计文化必须不断推陈出新。 (三)审计文化建设理论框架的要素识别 虽然学者们对审计文化的概念界定不同,但是审计文化建设的重要性已被大家所认同。我国审计文化建设的实践,验证了审计文化是审计事业发展不竭的力量源泉和精神动力。同时也应意识到,由于审计文化本身是一个多层次的复杂体系,审计文化建设面临着物质、制度、精神等多方面的问题。因此,审计文化建设应当全面、动态地考虑各个层面的因素,才能实现审计文化建设的总体目标。 本文认为,审计文化建设除了考虑审计文化本身的内涵外,审计文化建设的心理机制、审计发展对客观环境的要求及审计文化建设所受的环境约束等都或直接、间接地影响着审计文化建设的质量和效果。因此,必须站在战略高度,结合审计发展的实践综合考虑审计文化建设的理论架构。综上,我们提出审计文化建设的基本框架如图所示。 上图揭示了审计文化建设的内容及相互之间的逻辑关系。审计发展对客观环境的要求及审计文化建设所受的环境约束为审计文化建设提供了实践依据;而审计文化建设的作用和目标为审计文化建设提供了理论方面的支持;审计文化建设的内容分为三个层次:作为载体的审计物质文化、作为中坚的审计制度/行为文化和作为核心的审计精神文化。

图 审计文化建设的理论构思 1.审计文化的载体——物质文化。审计物质文化是指审计组织中凝聚和体现着本组织精神文化审计活动过程、审计活动中所应用的方法和所运用的工具以及实体性的文化设施与文化环境的总和。它是审计文化中最表层的部分,因而也是人们从直观上认识和把握审计文化的根据,是我们深入了解审计文化的起点。在新时期,随着科学技术的发展,审计物质文化更多的是指审计新技术、新工具、新手段的运用,审计物质文化的一项很重要的内容就是建立完备的审计信息工程,这也是审计文化对审计主体技术方式的内在要求。 2.审计文化的中坚——制度/行为文化。审计制度/行为文化是指审计组织的各种规章制度、纪律条例以及审计活动中审计所应遵循的审计行为准则的总和。此外,在审计活动中的人际关系、交往方式等也属于审计制度/行为文化的范畴。审计制度/行为文化是审计文化的第二层次,比物质文化更接近精神文化,能够充分地表现出审计作为一种职业的个性特征和审计组织在文化上的个性特征。 3.审计文化的核心——精神文化。审计精神文化是指审计组织中的审计人员所共有的思想观念和思维活动,是审计文化建设的最高层次。审计精神文化建设属于审计文化的导向性建设,它决定着审计人员的理想、思维、价值观等。因此,审计文化的建设首先应从思想上提高人们对审计文化建设重要性的认识。审计人员只有意识到“审计文化建设是为了在审计系统内形成一种奋发向上、团结合作、亲密和睦的文化氛围,使审计组织不仅成为审计人员规划人生蓝图,实现自身价值的工作场所,也是审计人员陶冶情操,寄托理想情怀的生活场所②才会去努力地创造这种氛围。 三个层次以一定的规律相互影响、互相制约,构成了一个完整的有机结构体系。首先,作为审计文化三个层次之一的审计物质文化是审计精神文化和制度/行为文化的载体和物化体现。同时它又对审计制度/行为文化和精神文化起着制约作用。没有审计物质文化,就不会产生审计制度/为文化。审计制度/行为的维持需要完备的审计物质设备,同时制度/行为文化又约束和规范着物质文化的建设,没有严格的技术、行为规范,审计文化建设也无从谈起。精神文化是物质文化和制度/行为文化的思想基础,也是审计文化的核心和灵魂,它决定着审计文化的其他两个层次,决定着审计文化的基本性质和基本面貌。