云南省图书馆机构用户,欢迎您!

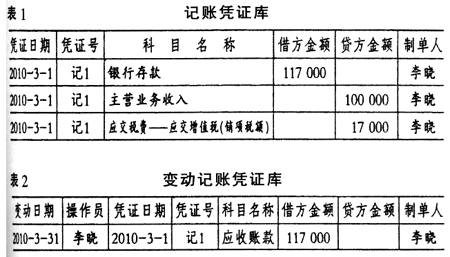

在传统的软件操作中,如果将上述凭证的“银行存款”科目改为“应收账款”科目,那么,软件的处理结果是在“记账凭证库”中将第一条记录的“银行存款”替换为“应收账款”,那么,从“记账凭证库”(表1)的结果上无法看出任何的修改痕迹。但是,如果会计软件能够保留对数据处理的痕迹,那么修改痕迹一目了然。 仍以上述修改为例,软件的处理结果是在“变动记账凭证库”(表2)中,新增一条记录,用来存储修改后的结果。那么,通过将表1和表2中的凭证号字段建立关联,就可以清楚地追踪到凭证修改的日期、修改的人员以及修改的结果,通过修改后结果与初始凭证中的记录相比较可以更好地帮助审计人员确定审计重点与方向。 会计软件的“取消审核”、“反记账”和“反结账”反向操作功能可以对会计记录进行不留痕迹的修改,可以方便企业在反向操作后按照最终结账的结果来整理原始凭证、装订记账凭证,这样就不会留下以前的业务轨迹,审计人员只能按照新的结果去查,由此,利用我们上面分析的第一种方法并不能很好的解决。因此,除了改变会计软件设计的思路之外,我们必须完善信息化审计理论与实务,以应对会计信息化对审计线索的挑战。 二、扩展审计内容,改变审计技术,培养信息化审计人才 会计信息化的环境要求我们必须扩展审计内容。第一,要将信息系统审计作为审计内容之一;第二,要关注临时记账凭证数据库与记账凭证数据库的储存正确性、安全性;第三,要关注常用凭证、自动转账、报表等项目公式设置的正确性。 扩展的审计内容无一不是有别于传统审计内容的,传统的审计技术无法满足这些扩展的审计内容,必须积极采用新的审计技术。首先,对于信息系统审计,我们可以采用测试数据法、追踪法、综合测试法、嵌入审计模块法、快照法等。其次,对于记账凭证数据库的审计,可以采用测试数据法,建立一组设计好的测试数据在被审计信息系统中录入凭证信息,测试其凭证信息的存储结果;同时,以不同的操作员身份进入信息系统,测试其是否能够查阅、修改甚至删除记账凭证数据库的信息。最后,对于公式设置的审计,其审计技术类似于上述两项内容,可以采用测试数据法等进行审计。 总而言之,会计信息化给审计内容和审计技术都带来了巨大的变革,要应对这些变革,更好地实现审计目标,亟待加强信息化审计人才的培养。一是通过高等院校人才培养模式的构建培养出更多、更优秀的既掌握审计理论与知识又懂得计算机知识的复合型的信息化审计人才。二是加强注册会计师后续教育中关于会计信息化审计理论与实务的培训。三是改革注册会计师考试的内容,增加关于信息化审计方面的相关理论与实务的内容。 三、适应会计信息披露的变革,扩展审计报告的范围 信息化环境使得会计信息披露向着构筑于事项会计的实时报告系统发展。因此,针对会计报告发表审计意见的审计报告不能再引起会计信息使用者的兴趣与关注,那么仅以会计报表审计意见为主的审计报告必须改变审计报告关注的内容。笔者认为,除了传统的审计报告之外,还应该扩展信息系统审计报告(针对信息系统的安全性、可靠性、有效性、效率性发表审计意见并提出审计建议),事项数据库审计报告(针对事项数据库的设计合理性、存储安全性等发表审计意见以及并提出审计建议),事项标准审计报告(针对事项数据库存储标准、转换标准、查阅标准等发表审计意见并提出审计建议),业务流程控制审计报告(针对企业的整个业务流程的合理性、有效性、安全性等发表审计意见并提出审计建议)等。总而言之,应该根据未来会计信息披露的特征重新界定审计报告的内涵与外延,扩展审计报告的范围。

在传统的软件操作中,如果将上述凭证的“银行存款”科目改为“应收账款”科目,那么,软件的处理结果是在“记账凭证库”中将第一条记录的“银行存款”替换为“应收账款”,那么,从“记账凭证库”(表1)的结果上无法看出任何的修改痕迹。但是,如果会计软件能够保留对数据处理的痕迹,那么修改痕迹一目了然。 仍以上述修改为例,软件的处理结果是在“变动记账凭证库”(表2)中,新增一条记录,用来存储修改后的结果。那么,通过将表1和表2中的凭证号字段建立关联,就可以清楚地追踪到凭证修改的日期、修改的人员以及修改的结果,通过修改后结果与初始凭证中的记录相比较可以更好地帮助审计人员确定审计重点与方向。 会计软件的“取消审核”、“反记账”和“反结账”反向操作功能可以对会计记录进行不留痕迹的修改,可以方便企业在反向操作后按照最终结账的结果来整理原始凭证、装订记账凭证,这样就不会留下以前的业务轨迹,审计人员只能按照新的结果去查,由此,利用我们上面分析的第一种方法并不能很好的解决。因此,除了改变会计软件设计的思路之外,我们必须完善信息化审计理论与实务,以应对会计信息化对审计线索的挑战。 二、扩展审计内容,改变审计技术,培养信息化审计人才 会计信息化的环境要求我们必须扩展审计内容。第一,要将信息系统审计作为审计内容之一;第二,要关注临时记账凭证数据库与记账凭证数据库的储存正确性、安全性;第三,要关注常用凭证、自动转账、报表等项目公式设置的正确性。 扩展的审计内容无一不是有别于传统审计内容的,传统的审计技术无法满足这些扩展的审计内容,必须积极采用新的审计技术。首先,对于信息系统审计,我们可以采用测试数据法、追踪法、综合测试法、嵌入审计模块法、快照法等。其次,对于记账凭证数据库的审计,可以采用测试数据法,建立一组设计好的测试数据在被审计信息系统中录入凭证信息,测试其凭证信息的存储结果;同时,以不同的操作员身份进入信息系统,测试其是否能够查阅、修改甚至删除记账凭证数据库的信息。最后,对于公式设置的审计,其审计技术类似于上述两项内容,可以采用测试数据法等进行审计。 总而言之,会计信息化给审计内容和审计技术都带来了巨大的变革,要应对这些变革,更好地实现审计目标,亟待加强信息化审计人才的培养。一是通过高等院校人才培养模式的构建培养出更多、更优秀的既掌握审计理论与知识又懂得计算机知识的复合型的信息化审计人才。二是加强注册会计师后续教育中关于会计信息化审计理论与实务的培训。三是改革注册会计师考试的内容,增加关于信息化审计方面的相关理论与实务的内容。 三、适应会计信息披露的变革,扩展审计报告的范围 信息化环境使得会计信息披露向着构筑于事项会计的实时报告系统发展。因此,针对会计报告发表审计意见的审计报告不能再引起会计信息使用者的兴趣与关注,那么仅以会计报表审计意见为主的审计报告必须改变审计报告关注的内容。笔者认为,除了传统的审计报告之外,还应该扩展信息系统审计报告(针对信息系统的安全性、可靠性、有效性、效率性发表审计意见并提出审计建议),事项数据库审计报告(针对事项数据库的设计合理性、存储安全性等发表审计意见以及并提出审计建议),事项标准审计报告(针对事项数据库存储标准、转换标准、查阅标准等发表审计意见并提出审计建议),业务流程控制审计报告(针对企业的整个业务流程的合理性、有效性、安全性等发表审计意见并提出审计建议)等。总而言之,应该根据未来会计信息披露的特征重新界定审计报告的内涵与外延,扩展审计报告的范围。