云南省图书馆机构用户,欢迎您!

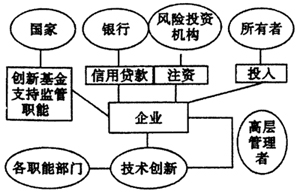

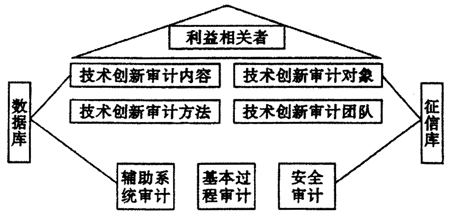

图1 技术创新的利益相关者 科技型中小型企业技术创新基金从1999年设立,截止到2003年,在总资助的4 676个项目中,共终止项目326项,其中,项目无法执行占46%,严重拖欠20.9%,企业无法联系占15%。因此,对于国家而言,如何加强技术创新的管理,形成一个良好的投资引导体系,需要技术创新审计发挥作用,确保经费投入的最大化效用, 银行通过发放信用贷款等形式成为企业的债权人。能不能按期收回贷款关系到银行的稳定和可持续发展。以往的贷款发放一般根据企业的“姓私姓国”、企业和银行的合作关系判断,但技术创新型企业存在着高风险高回报的特点。能不能在诸多贷款申请中找到优质资产、潜力企业成为银行业的重点目标之一。 风险投资机构是以向具有发展潜力的企业注入资金、参与经营管理的形式获利。如何在诸多新兴企业中找到最具实力的一个进行培养,需要一套行之有效的评价体系,技术创新审计就是其中一种比较可行的管理工具。 本文所指的所有者,包括公司的股东和资本市场上的散户等投资者。他们是公司的债权人,但不都完全是对管理有经验、对技术有理解的专业人士。因此,他们需要简单易懂的技术创新审计报告来了解公司的运行情况,技术创新项目带来的影响,投资回报率有多少等。 4 技术创新审计的模型 按照审计理论,技术创新审计模型包括了审计的利益相关者,技术创新审计的对象,审计的团队和审计内容等几个因素,据此,本文提出技术创新管理的审计模型。如图2所示。

图1 技术创新的利益相关者 科技型中小型企业技术创新基金从1999年设立,截止到2003年,在总资助的4 676个项目中,共终止项目326项,其中,项目无法执行占46%,严重拖欠20.9%,企业无法联系占15%。因此,对于国家而言,如何加强技术创新的管理,形成一个良好的投资引导体系,需要技术创新审计发挥作用,确保经费投入的最大化效用, 银行通过发放信用贷款等形式成为企业的债权人。能不能按期收回贷款关系到银行的稳定和可持续发展。以往的贷款发放一般根据企业的“姓私姓国”、企业和银行的合作关系判断,但技术创新型企业存在着高风险高回报的特点。能不能在诸多贷款申请中找到优质资产、潜力企业成为银行业的重点目标之一。 风险投资机构是以向具有发展潜力的企业注入资金、参与经营管理的形式获利。如何在诸多新兴企业中找到最具实力的一个进行培养,需要一套行之有效的评价体系,技术创新审计就是其中一种比较可行的管理工具。 本文所指的所有者,包括公司的股东和资本市场上的散户等投资者。他们是公司的债权人,但不都完全是对管理有经验、对技术有理解的专业人士。因此,他们需要简单易懂的技术创新审计报告来了解公司的运行情况,技术创新项目带来的影响,投资回报率有多少等。 4 技术创新审计的模型 按照审计理论,技术创新审计模型包括了审计的利益相关者,技术创新审计的对象,审计的团队和审计内容等几个因素,据此,本文提出技术创新管理的审计模型。如图2所示。  图2 技术创新审计模型 4.1 技术创新审计的审计对象与内容 技术创新的审计对象包括基本过程、辅助系统和安全。见表1。基本过程审计是对企业技术创新核心过程进行的系统的、科学的评估,分析企业现有的流程与最优化流程,分析两者差异,针对企业的技术创新目标,提出诊断性和预测性的技术创新审计报告。 基本过程审计能够回答的问题是为达成企业战略目标,企业哪些核心过程是匹配的,需要哪些改进,谁能够提供改进的方法,如何利用这些方法。 辅助系统审计是将企业管理职能与技术创新审计相结合,包括对监督、协调、控制等企业主要管理人员个体的领导职能的审查评价和资源供给、战略规划、环境等整体素质的审查评估。辅助系统审计是对企业整体素质的审查和评价,他包括以下几个基本内容:一是企业的人、财、物等资源供需安排的适当性;二是管理人员群体的管理水平是否达到现代化管理的基本要求;三是专业技术人员群体的专业知识是否匹配,相关技术人员在总体人员中比重是否合理等。 安全审计是对企业技术创新过程和成果保护的审计。一个企业技术是企业的核心竞争力,技术的安全就是企业的安全。企业技术创新审计的安全系统分为有形资产和无形资产,有形资产包括安全设备、软件,无形资产包括专利技术、人力资源、组织资源,也包括相关的安全政策、措施、策略和规章制度等。安全审计就是要审核在技术创新过程中的特定人员对特定技术创新资源的使用授权,以保证与技术有关的人员既能够共享需要的资源,又能够在合理的范围内接触资源。

图2 技术创新审计模型 4.1 技术创新审计的审计对象与内容 技术创新的审计对象包括基本过程、辅助系统和安全。见表1。基本过程审计是对企业技术创新核心过程进行的系统的、科学的评估,分析企业现有的流程与最优化流程,分析两者差异,针对企业的技术创新目标,提出诊断性和预测性的技术创新审计报告。 基本过程审计能够回答的问题是为达成企业战略目标,企业哪些核心过程是匹配的,需要哪些改进,谁能够提供改进的方法,如何利用这些方法。 辅助系统审计是将企业管理职能与技术创新审计相结合,包括对监督、协调、控制等企业主要管理人员个体的领导职能的审查评价和资源供给、战略规划、环境等整体素质的审查评估。辅助系统审计是对企业整体素质的审查和评价,他包括以下几个基本内容:一是企业的人、财、物等资源供需安排的适当性;二是管理人员群体的管理水平是否达到现代化管理的基本要求;三是专业技术人员群体的专业知识是否匹配,相关技术人员在总体人员中比重是否合理等。 安全审计是对企业技术创新过程和成果保护的审计。一个企业技术是企业的核心竞争力,技术的安全就是企业的安全。企业技术创新审计的安全系统分为有形资产和无形资产,有形资产包括安全设备、软件,无形资产包括专利技术、人力资源、组织资源,也包括相关的安全政策、措施、策略和规章制度等。安全审计就是要审核在技术创新过程中的特定人员对特定技术创新资源的使用授权,以保证与技术有关的人员既能够共享需要的资源,又能够在合理的范围内接触资源。