云南省图书馆机构用户,欢迎您!

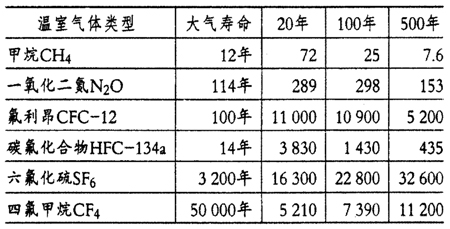

)、一氧化二氮(

)、一氧化二氮( )、甲烷(

)、甲烷( )、六氟化硫(

)、六氟化硫( )、氢氟碳化物(HFCs)和全氟化碳(PFCs)等。 由于不同的辐射特性以及在大气中的不同寿命,不同的气体对全球气候系统有不同的气候变暖的影响。但由于二氧化碳是人类活动产生温室效应的主要气体,为了统一度量整体温室效应的结果,二氧化碳当量被规定为度量温室效应的基本单位。其中一种气体的二氧化碳当量是通过把这一气体的吨数乘以其全球变暖潜能值(GWP)后得出的(这种方法可把不同温室气体的效应标准化)。表1为各种温室气体的全球变暖潜能值。 表1 各种温室气体全球变暖潜能值

)、氢氟碳化物(HFCs)和全氟化碳(PFCs)等。 由于不同的辐射特性以及在大气中的不同寿命,不同的气体对全球气候系统有不同的气候变暖的影响。但由于二氧化碳是人类活动产生温室效应的主要气体,为了统一度量整体温室效应的结果,二氧化碳当量被规定为度量温室效应的基本单位。其中一种气体的二氧化碳当量是通过把这一气体的吨数乘以其全球变暖潜能值(GWP)后得出的(这种方法可把不同温室气体的效应标准化)。表1为各种温室气体的全球变暖潜能值。 表1 各种温室气体全球变暖潜能值  二、目前我国碳审计存在的问题 目前,低碳经济已列入我国国民经济与社会发展规划,虽在京都议定书框架内尚无强制性减排目标,但面对日益增长的碳排放量和国际环保压力,我国极有可能在2012年后承担一定数量的碳减排任务。比起国外较为完备的环境财务会计体系及更具针对性的特殊环境事项会计规范等,我国环境财务会计规范较为零散,理论与实务差距较大。而针对碳减排的审计更是存在一系列问题。 1.碳审计标准缺乏,取证受阻。碳审计实践已在不少国家和地区的政府、民间展开。如在我国香港地区,特区政府2008年推出了自愿性的“温室气体排放审计”,成立了“碳审计绿色机构”,制定了《香港建筑物(商业、住宅或公共用途)的温室气体排放及减除的核算和报告指引》,鼓励政府机构、企业、社会组织及学校进行碳审计。在美国,当哥本哈根全球气候高峰会议举行时,美国众议院通过议案同意投入资金,以检审美国庞杂的税法中有多少条款在鼓励人民排放造成全球气候变暖的二氧化碳,由此迈出美国碳审计的第一步。但对于我国大陆地区,碳审计仍是个全新的审计概念和审计门类,缺乏专门的理论框架或准则为碳审计提供科学的依据,碳审计还未形成一套比较标准、规范的审计方法且没有受到政府、企业、民众的足够重视。 由于碳审计不仅涉及资金状况而且涉及较多的碳排放数据,被审计单位有可能对碳审计的标准提出质疑,且担心泄露商业机密,以至于经常出现其提供资料不及时、不完整的情况,审计取证难以正常进行。 2.碳审计数据核算困难,准确度低。开展碳审计的数据不易核算,原因来自两方面:一方面,“富煤、少气、缺油”的资源条件,决定了目前我国能源结构还只能以煤为主,尽管推广低碳经济是大势所趋,但尚不能一蹴而就。另一方面,尽管碳排放的核算依据是政府间气候变化专门委员会(IPCC)提出的《IPCC国家温室气体清单指南》,但此文件对于碳排放的计算最终也要依赖于当地政府的权威统计数据。在《IPCC国家温室气体清单指南》所附的旨在尽可能地降低测算不确定性的《优良做法报告》中,在对燃烧行为的二氧化碳排放测算方法说明部分,明确提出“两种方法中的任何一种都可能在能源消耗方面造成过高或过低估计的系统性误差,优良做法是咨询国家统计权威”。 3.开展碳审计的专业人才不足。碳审计作为一个全新的审计概念和审计门类,许多会计师事务所对其有“怯阵”心理,从而对碳审计业务产生推卸及逃避的现象。碳审计内容除涉及资金,还涉及政策、技术、管理等方面的内容,这需要审计人员具备广泛的知识。有学者认为在社会会计中应设置专门的碳账户对温室气体排放的不确定性和风险进行处理,且将碳固(Carbon Sequestration)及鉴证(Carbon Assurance)也纳入其中,认为企业的碳账户在排放市场中进行交易前必须有胜任的第三方进行独立鉴证。而目前的审计人员主要是财经人员出身,受业务水平和专业知识的限制,在实际审计中主要还是依靠之前在财务审计中积累的经验,采用的技术和方法也往往局限于传统的财务审计技术和方法,从而导致审计证据可信度比较低。 此外,环保行政主管部门往往从其专业角度对一些环境指标的完成情况进行评估,审计人员受技术手段的限制,无法对有关排污数据进行核实,难以得出准确的审计结论。 三、我国开展碳审计工作的对策 碳审计对我国的经济发展和企业财务状况有很大影响。因此,包括审计署、中国注册会计师协会、国家环保局等在内的各相关职业团体、政府部门应当及早规划,加强国际间碳审计的交流与协作,紧密结合我国现实情况,有目的、有针对性地吸收和借鉴西方国家理论研究和实践经验中适用于我国的部分,对碳会计、碳审计规范的理论问题先行研究。同时要以理论为指导,争取在实务上取得一定的突破。现笔者对开展我国碳审计工作提出如下建议及设想:

二、目前我国碳审计存在的问题 目前,低碳经济已列入我国国民经济与社会发展规划,虽在京都议定书框架内尚无强制性减排目标,但面对日益增长的碳排放量和国际环保压力,我国极有可能在2012年后承担一定数量的碳减排任务。比起国外较为完备的环境财务会计体系及更具针对性的特殊环境事项会计规范等,我国环境财务会计规范较为零散,理论与实务差距较大。而针对碳减排的审计更是存在一系列问题。 1.碳审计标准缺乏,取证受阻。碳审计实践已在不少国家和地区的政府、民间展开。如在我国香港地区,特区政府2008年推出了自愿性的“温室气体排放审计”,成立了“碳审计绿色机构”,制定了《香港建筑物(商业、住宅或公共用途)的温室气体排放及减除的核算和报告指引》,鼓励政府机构、企业、社会组织及学校进行碳审计。在美国,当哥本哈根全球气候高峰会议举行时,美国众议院通过议案同意投入资金,以检审美国庞杂的税法中有多少条款在鼓励人民排放造成全球气候变暖的二氧化碳,由此迈出美国碳审计的第一步。但对于我国大陆地区,碳审计仍是个全新的审计概念和审计门类,缺乏专门的理论框架或准则为碳审计提供科学的依据,碳审计还未形成一套比较标准、规范的审计方法且没有受到政府、企业、民众的足够重视。 由于碳审计不仅涉及资金状况而且涉及较多的碳排放数据,被审计单位有可能对碳审计的标准提出质疑,且担心泄露商业机密,以至于经常出现其提供资料不及时、不完整的情况,审计取证难以正常进行。 2.碳审计数据核算困难,准确度低。开展碳审计的数据不易核算,原因来自两方面:一方面,“富煤、少气、缺油”的资源条件,决定了目前我国能源结构还只能以煤为主,尽管推广低碳经济是大势所趋,但尚不能一蹴而就。另一方面,尽管碳排放的核算依据是政府间气候变化专门委员会(IPCC)提出的《IPCC国家温室气体清单指南》,但此文件对于碳排放的计算最终也要依赖于当地政府的权威统计数据。在《IPCC国家温室气体清单指南》所附的旨在尽可能地降低测算不确定性的《优良做法报告》中,在对燃烧行为的二氧化碳排放测算方法说明部分,明确提出“两种方法中的任何一种都可能在能源消耗方面造成过高或过低估计的系统性误差,优良做法是咨询国家统计权威”。 3.开展碳审计的专业人才不足。碳审计作为一个全新的审计概念和审计门类,许多会计师事务所对其有“怯阵”心理,从而对碳审计业务产生推卸及逃避的现象。碳审计内容除涉及资金,还涉及政策、技术、管理等方面的内容,这需要审计人员具备广泛的知识。有学者认为在社会会计中应设置专门的碳账户对温室气体排放的不确定性和风险进行处理,且将碳固(Carbon Sequestration)及鉴证(Carbon Assurance)也纳入其中,认为企业的碳账户在排放市场中进行交易前必须有胜任的第三方进行独立鉴证。而目前的审计人员主要是财经人员出身,受业务水平和专业知识的限制,在实际审计中主要还是依靠之前在财务审计中积累的经验,采用的技术和方法也往往局限于传统的财务审计技术和方法,从而导致审计证据可信度比较低。 此外,环保行政主管部门往往从其专业角度对一些环境指标的完成情况进行评估,审计人员受技术手段的限制,无法对有关排污数据进行核实,难以得出准确的审计结论。 三、我国开展碳审计工作的对策 碳审计对我国的经济发展和企业财务状况有很大影响。因此,包括审计署、中国注册会计师协会、国家环保局等在内的各相关职业团体、政府部门应当及早规划,加强国际间碳审计的交流与协作,紧密结合我国现实情况,有目的、有针对性地吸收和借鉴西方国家理论研究和实践经验中适用于我国的部分,对碳会计、碳审计规范的理论问题先行研究。同时要以理论为指导,争取在实务上取得一定的突破。现笔者对开展我国碳审计工作提出如下建议及设想: