云南省图书馆机构用户,欢迎您!

表2 应用控制检查事项和审计目标

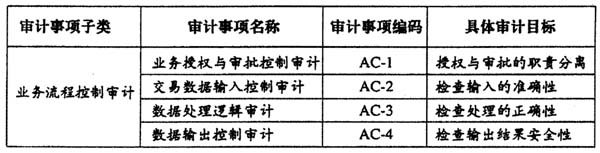

表2 应用控制检查事项和审计目标  2、信息系统审计总体目标的确定。UNICEF的信息技术部门主要的职责包括:(1)通过将信息技术与业务过程相结合,帮助UNICEF实现战略目标。(2)为组织内部和外部提供先进、高效、安全和整合的业务解决方案和系统。(3)保证组织内部信息系统的服务质量。信息系统审计的总体目标据此并结合主要业务特点和相关风险确定,包括以下几个方面:(1)信息技术部门的战略、政策和程序制定是否规范,履行职责是否到位;IT系统是否能支持组织的业务运营。(2)IT资产是否得到有效保护,数据中心控制是否适当。(3)主要的信息系统是否存在安全风险和薄弱环节。(4)IT部门的服务管理是否存在风险,IT系统是否能及时解决运营过程中的问题。(5)业务流程中的授权和审批、数据输入、处理和输出是否存在风险。 3、信息系统审计采用的技术和方法。(1)问卷调查。了解对方基本情况和管理制度,确定风险和控制措施。(2)访谈。与主要管理人员和相关业务人员面谈,了解和讨论与被审计领域相关的政策制定和执行情况。(3)检查文档。检查是否存在相关文档以及文档的完备性、合理性以及及时更新、实施情况;检查控制制度的执行情况。(4)实地观察。查看设备和工作现场,检查数据中心,获取物理环境和实际业务执行情况的有关信息。(5)抽样分析。利用业务的抽样数据,检查和验证重要业务控制的实际执行情况,确定业务数据的真实性和完整性。(6)测试。使用测试数据,检查主要业务系统的输入、处理和输出控制以及权限管理情况。 4、信息系统审计事项的确立。SAP和ProMS是UNICEF总部和各个国家办事处的核心业务信息系统,当前信息系统运行的有效性、安全性以及数据中心物理安全的控制,是审计重点关注的内容。结合以上分析,根据COBIT4.1中对相关控制目标的定义和分类以及审计对象的特点,设计具体审计目标和审计事项。一般控制审计方面,审计检查的事项和审计目标如表1所示;应用控制审计方面审计检查的事项和审计目标如表2所示。

2、信息系统审计总体目标的确定。UNICEF的信息技术部门主要的职责包括:(1)通过将信息技术与业务过程相结合,帮助UNICEF实现战略目标。(2)为组织内部和外部提供先进、高效、安全和整合的业务解决方案和系统。(3)保证组织内部信息系统的服务质量。信息系统审计的总体目标据此并结合主要业务特点和相关风险确定,包括以下几个方面:(1)信息技术部门的战略、政策和程序制定是否规范,履行职责是否到位;IT系统是否能支持组织的业务运营。(2)IT资产是否得到有效保护,数据中心控制是否适当。(3)主要的信息系统是否存在安全风险和薄弱环节。(4)IT部门的服务管理是否存在风险,IT系统是否能及时解决运营过程中的问题。(5)业务流程中的授权和审批、数据输入、处理和输出是否存在风险。 3、信息系统审计采用的技术和方法。(1)问卷调查。了解对方基本情况和管理制度,确定风险和控制措施。(2)访谈。与主要管理人员和相关业务人员面谈,了解和讨论与被审计领域相关的政策制定和执行情况。(3)检查文档。检查是否存在相关文档以及文档的完备性、合理性以及及时更新、实施情况;检查控制制度的执行情况。(4)实地观察。查看设备和工作现场,检查数据中心,获取物理环境和实际业务执行情况的有关信息。(5)抽样分析。利用业务的抽样数据,检查和验证重要业务控制的实际执行情况,确定业务数据的真实性和完整性。(6)测试。使用测试数据,检查主要业务系统的输入、处理和输出控制以及权限管理情况。 4、信息系统审计事项的确立。SAP和ProMS是UNICEF总部和各个国家办事处的核心业务信息系统,当前信息系统运行的有效性、安全性以及数据中心物理安全的控制,是审计重点关注的内容。结合以上分析,根据COBIT4.1中对相关控制目标的定义和分类以及审计对象的特点,设计具体审计目标和审计事项。一般控制审计方面,审计检查的事项和审计目标如表1所示;应用控制审计方面审计检查的事项和审计目标如表2所示。