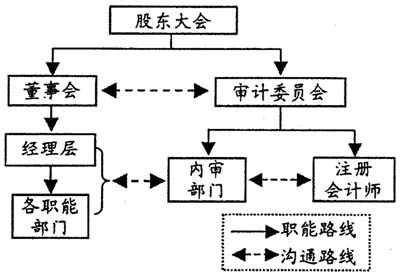

目前,我国通过《公司法》和《上市公司治理准则》等构建了监事会、独立董事和审计委员会并存的内部监督机制,其基本构想是:监事会向全体股东负责,作为常设机构对董事会进行监督;独立董事位于董事会内部,通过董事会内部的制衡实现对董事会的监督;审计委员会隶属于董事会,代表董事会对经理层进行监督;内部审计部门对董事会负责,对公司内部各职能部门进行监督。这一内部监督机制备受诟病。其一,监事会、独立董事和审计委员会三者功能相似甚至重叠,其具体职能与其组织地位并不匹配,容易导致各监督部门相互推诿,造成公司监督资源的浪费和治理成本的上升;其二,从股权结构、立法和制度设计等方面分析,监事会制度存在严重缺陷,大多数企业的监事会软弱无力:其三,独立董事制度是代理问题之一部分,只要独立董事隶属于董事会,就永远也摆脱不了经理人的性质而成为企业的装饰品;其四,审计委员会隶属于董事会,保证了审计委员会相对于“经理层”的独立性,却缺乏相对于“经理人”的独立性。经理层执行董事会决议,并接受隶属于董事会的审计委员会监督,这种本可以归属为内部审计职能范围的内部监督于提升财务报告质量的意义不大;等等。 在这样的内部监督机制下,上司公司财务舞弊案时有发生。笔者尚未获得2007年新准则实施之后的违规数据库。从2001年至2006年受到证监会处罚的上司公司来看,其违规项目约80%集中于与公允价值计量相关的资产虚计和利润造假,而涉案人员中包括了独立董事95名、监事91名、财务负责人29名。 鉴于此,笔者的观点是,取消监事会,将独立董事(财务专家)从董事会中分离出来而负责审计委员会的工作;审计委员会与董事会平行,直接对股东大会负责,实施对董事会的监督;内部审计部门在审计委员会的指导下开展工作,实施对经理层和各职能部门的监督。在这样一种公司内部治理框架中,应厘清审计委员会与董事会(经理人)、内部审计部门和注册会计师的关系。 第一,基于所有权与经营权相分离、经营权与监督权相制衡的原则,股东大会作为上市公司的最高权力机构,应分别对董事会和审计委员会的会计事务控制权作出恰当安排。即,董事会负责内部会计事务,对外会计事务由审计委员会负责。审计委员会的职责包括:(1)监督并评估企业管理当局法律、法规的遵循情况、职责履行情况;(2)审核管理当局提供的与财务报告有关的声明,并关注不同年度间同一指标所发生重大变动是否得到合理解释;(3)审核公司财务报告及相关信息披露并签署意见;(4)当发现经理违规、违法时,立即与董事会协商;与董事会意见不一致时,可直接向股东大会报告。 第二,内部审计本质上属于受托责任的问题。通常,公司内部审计部门是作为一个职能部门设置的,要对平行职能部门和同级分支机构进行审计,缺乏权威性,且向董事会报告,更缺乏其独立性。而审计委员会作为公司的非常设机构,由于时间和人员有限未能实地参与监督公司的经营管理过程,因此,内部审计是审计委员会最佳的信息来源。将内部审计部门设立为审计委员会的下属机构,代表审计委员会实施监督,可以提高内部审计的地位和独立性,并弥补审计委员会的不足。审计委员会针对内部审计的具体工作为:(1)评价内部审计人员的独立性和胜任能力;(2)确定内部审计部门的职责权限,指导内部审计部门制定其工作计划;(3)监督内部审计部门的工作程序;(4)复核内部审计组织及其工作范围。 第三,《公司法(2006)》第170条规定,公司聘用、解聘承办公司审计业务的会计师事务所,依照公司章程的规定,由股东会、股东大会或者董事会决定;《上市公司治理准则》第三章明确审计委员会的职责之一就是负责提议聘请或更换外部审计机构,并负责内部审计外部审计之间的沟通。这些规定比较含糊,并未明确不同组织机构在聘用和更换注册会计师过程中的权力归属。大量实证研究表明,我国上市公司的审计委员会与注册会计师的沟通远远不够,这与保持注册会计师的独立性这一审计委员会建立的初衷背道而驰。割断注册会计师与管理当局之间根深蒂固的纽带,审计委员会才可以直接获取不被管理当局过滤的信息。为保证注册会计师真正以第三者身份独立审计财务报告,其做法:(1)审计委员会直接聘请或更换注册会计师;(2)与注册会计师共同制定审计范围、程序和计划;(3)审核并批准审计费用的标准;(4)监督注册会计师的工作;(5)与注册会计师及时沟通在审计过程中发现的重大问题。 审计委员会与有关各方的关系如“图1”所示:

图1 审计委员会与有关各方的关系