云南省图书馆机构用户,欢迎您!

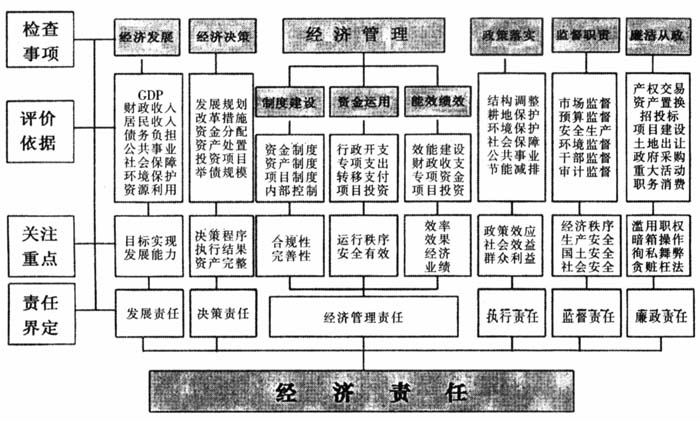

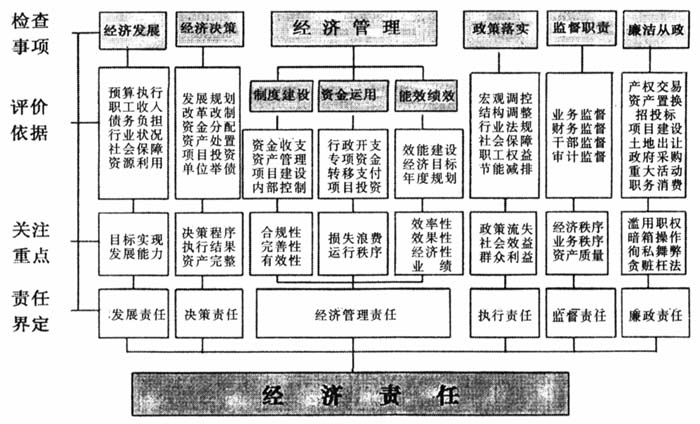

图2 部门主要领导干部经济责任审计基本评价体系

图2 部门主要领导干部经济责任审计基本评价体系  三、经济责任审计评价原则 1、坚持据实评论、综合分析、就事问责的原则。(1)据实评论。经济责任审计评价必须在查证事实的基础上进行评价。责任界定要清晰。比如,多提固定资产折旧,可能是由于被审计对象指示的有意偷逃税金,也可能是会计人员计提错误。在经济责任审计中,前者是直接责任,后者只能是领导责任或者是主管责任。对经济责任的界定一般按照以下原则加以区分:一是谁的职责范围谁负责,谁施加了权力谁负责,谁主张谁负责;二是有无违纪的事实,客观上没有发生的经济活动(绩效分析中的市场预测行为除外)一般不确认经济责任;三是有无产生经济后果,一般只对客观产生的经济效益或者损失浪费进行评价。(2)综合分析。进行综合分析是由经济责任审计的特殊性决定的。一是多样性。经济责任审计需要根据被审计对象所在部门或单位性质、行政职能,依照相应政策、法规、制度和规定进行评价,经济活动的社会载体多种多样,可能表现为政治的、经济的、文化的,或者是具体事务,或者是抽象效果和社会影响;评价标准可能有很强的政策性,也可能是针对性很强的业务指标,可能是静态结果,也可能是动态预期,审计评价结论需要综合多个方面的标准和各方面的因素而定。二是高层次性。经济责任审计的对象是主要领导干部。当前体制下,他们是所在地区、部门或单位的法人代表,掌管着主要经济活动决策、管理、执行权,负责对干部的监督管理。从原则上说,对所有经济活动都应负有责任,只是责任程度不同而已。综合分析有关情况,有利于全面、客观地划分界限,评价被审计对象的经济责任。综合分析的方法,就是要求评价经济事项必须全面考虑其经济效益、政治效益和社会效益,全面考虑被审计对象任职期间经济活动的整个过程,通盘吸纳各方面检查结论,以期完整、客观、公平地反映被审计对象履行经济责任的情况。(3)就事问责。经济责任审计主要对领导干部任职期间的发展责任、决策责任、管理责任、政策执行责任、监督责任和廉政情况进行评价,以上责任既是明确的审计评价要素,也是必须检查的重点内容,只有紧密围绕上述要求开展检查,就相关事项进行具体分析和责任评价,审计结论才经得起历史的检验。

三、经济责任审计评价原则 1、坚持据实评论、综合分析、就事问责的原则。(1)据实评论。经济责任审计评价必须在查证事实的基础上进行评价。责任界定要清晰。比如,多提固定资产折旧,可能是由于被审计对象指示的有意偷逃税金,也可能是会计人员计提错误。在经济责任审计中,前者是直接责任,后者只能是领导责任或者是主管责任。对经济责任的界定一般按照以下原则加以区分:一是谁的职责范围谁负责,谁施加了权力谁负责,谁主张谁负责;二是有无违纪的事实,客观上没有发生的经济活动(绩效分析中的市场预测行为除外)一般不确认经济责任;三是有无产生经济后果,一般只对客观产生的经济效益或者损失浪费进行评价。(2)综合分析。进行综合分析是由经济责任审计的特殊性决定的。一是多样性。经济责任审计需要根据被审计对象所在部门或单位性质、行政职能,依照相应政策、法规、制度和规定进行评价,经济活动的社会载体多种多样,可能表现为政治的、经济的、文化的,或者是具体事务,或者是抽象效果和社会影响;评价标准可能有很强的政策性,也可能是针对性很强的业务指标,可能是静态结果,也可能是动态预期,审计评价结论需要综合多个方面的标准和各方面的因素而定。二是高层次性。经济责任审计的对象是主要领导干部。当前体制下,他们是所在地区、部门或单位的法人代表,掌管着主要经济活动决策、管理、执行权,负责对干部的监督管理。从原则上说,对所有经济活动都应负有责任,只是责任程度不同而已。综合分析有关情况,有利于全面、客观地划分界限,评价被审计对象的经济责任。综合分析的方法,就是要求评价经济事项必须全面考虑其经济效益、政治效益和社会效益,全面考虑被审计对象任职期间经济活动的整个过程,通盘吸纳各方面检查结论,以期完整、客观、公平地反映被审计对象履行经济责任的情况。(3)就事问责。经济责任审计主要对领导干部任职期间的发展责任、决策责任、管理责任、政策执行责任、监督责任和廉政情况进行评价,以上责任既是明确的审计评价要素,也是必须检查的重点内容,只有紧密围绕上述要求开展检查,就相关事项进行具体分析和责任评价,审计结论才经得起历史的检验。