云南省图书馆机构用户,欢迎您!

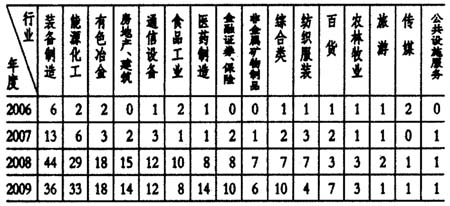

由表1可知:首先,从绝对值来说,我国发布社会责任报告的上市公司在逐年增加。从发布社会责任报告的行业来看,主要集中于装备制造、能源化工、有色冶金、房地产、通信设备、食品工业、医药制造、金融等行业,其中前三个属于污染较严重或对社会环境影响较大的行业。2008年有52%、2009年有49%的社会责任报告是由这三大行业发布的,这说明行业性质影响着企业对社会责任的重视程度。 发布社会责任报告的上市公司性质对比图

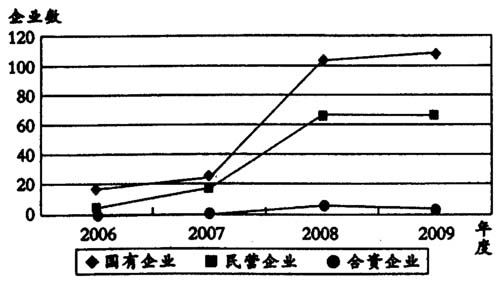

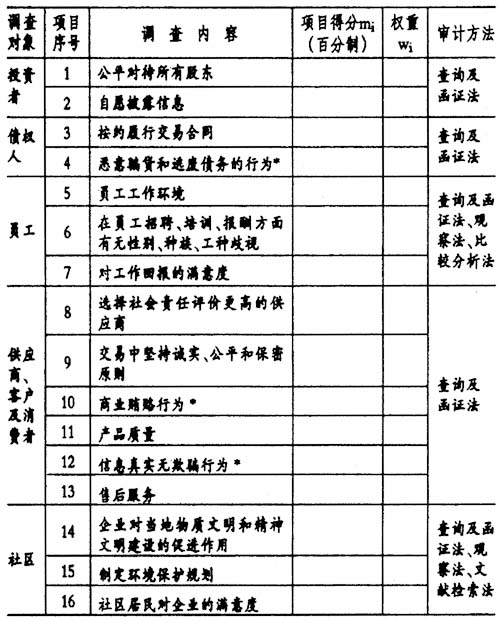

由表1可知:首先,从绝对值来说,我国发布社会责任报告的上市公司在逐年增加。从发布社会责任报告的行业来看,主要集中于装备制造、能源化工、有色冶金、房地产、通信设备、食品工业、医药制造、金融等行业,其中前三个属于污染较严重或对社会环境影响较大的行业。2008年有52%、2009年有49%的社会责任报告是由这三大行业发布的,这说明行业性质影响着企业对社会责任的重视程度。 发布社会责任报告的上市公司性质对比图  从上图可以看出,我国发布社会责任报告的国有企业、民营企业与合资企业均在逐年递增,其中国有企业增速最快,并且一直以来都是主体,2008年与2009年在所有发布社会责任报告的上市公司中均占据约60%的比例。民营企业紧随其后,占据37%。 不可否认的是,当前我国在社会责任信息披露方面存在着一定的机会主义与欺骗行为。因此,对于利益相关者来说,迫切想了解的是上市公司所发布的社会责任报告可信度如何,哪些企业更好地履行了社会责任。这就需要第三方对企业社会责任信息进行审计。目前已经有部分企业在有意识地提高其社会责任信息质量,主动要求第三方对它们的社会责任信息进行审计。因此,社会责任审计成为一个新的课题。 二、我国社会责任审计的主体 社会责任审计是对企业履行社会责任情况的鉴定,其归根到底属于审计范畴,是企业审计过程的一部分。由于政府审计的资源有限,由其来担负社会责任审计的重任是不现实的,因此,可以考虑将社会责任审计纳入独立审计体系,并且在现有的审计准则中增加相应的规定。 AA1000鉴证标准是全球第一个关于社会责任报告的审计标准。目前全球已经有几百家公司的社会责任报告按照AA1000鉴证标准出具了审计报告,我国还没有形成自己的社会责任审计体系。当前需要考虑的是如何根据我国的经济与社会环境,建立一套适用于我国企业的社会责任审计程序和方法。 三、我国社会责任审计的程序和方法 不同企业的利益相关者不同,因此审计过程也有区别,但是对被审计单位所执行的审计程序都是相同的,一般为准备阶段、实施阶段和报告阶段。 1.审计的准备阶段。首先,了解被审计单位的基本情况,包括:业务范围、产品和服务的类型、地理位置、经营特点、利益相关者及其所属行业的相关政策法规。其次,识别被审计单位的社会责任,确定具体审计目标和范围。通过了解被审计单位产品或服务以及对利益相关者应承担的社会责任,以辨识被审计单位所担负的重要社会责任或社会影响,起草初步的审计范围表。再次,编制审计计划方案和预算。最后,确定审计人员及分工,并进行审前培训。 2.审计的实施阶段。首先,对利益相关者进行大量的咨询和调查。被审计单位在社会责任报告中披露了大量企业履行社会责任的信息,审计人员需要通过运用查询及函证法、观察法、比较分析法等审计方法对利益相关者进行调查,广泛收集信息资料,以证实社会责任报告中所提供信息的真实性。其次,审计人员通过对被审计单位的会计信息进行分析、计算以获取部分审计证据。最后,社会责任的评价。这是整个审计过程的核心,审计人员将定性指标量化,通过运用定性与定量指标相结合的方式,得出审计结论。 表2 社会责任审计定性指标

从上图可以看出,我国发布社会责任报告的国有企业、民营企业与合资企业均在逐年递增,其中国有企业增速最快,并且一直以来都是主体,2008年与2009年在所有发布社会责任报告的上市公司中均占据约60%的比例。民营企业紧随其后,占据37%。 不可否认的是,当前我国在社会责任信息披露方面存在着一定的机会主义与欺骗行为。因此,对于利益相关者来说,迫切想了解的是上市公司所发布的社会责任报告可信度如何,哪些企业更好地履行了社会责任。这就需要第三方对企业社会责任信息进行审计。目前已经有部分企业在有意识地提高其社会责任信息质量,主动要求第三方对它们的社会责任信息进行审计。因此,社会责任审计成为一个新的课题。 二、我国社会责任审计的主体 社会责任审计是对企业履行社会责任情况的鉴定,其归根到底属于审计范畴,是企业审计过程的一部分。由于政府审计的资源有限,由其来担负社会责任审计的重任是不现实的,因此,可以考虑将社会责任审计纳入独立审计体系,并且在现有的审计准则中增加相应的规定。 AA1000鉴证标准是全球第一个关于社会责任报告的审计标准。目前全球已经有几百家公司的社会责任报告按照AA1000鉴证标准出具了审计报告,我国还没有形成自己的社会责任审计体系。当前需要考虑的是如何根据我国的经济与社会环境,建立一套适用于我国企业的社会责任审计程序和方法。 三、我国社会责任审计的程序和方法 不同企业的利益相关者不同,因此审计过程也有区别,但是对被审计单位所执行的审计程序都是相同的,一般为准备阶段、实施阶段和报告阶段。 1.审计的准备阶段。首先,了解被审计单位的基本情况,包括:业务范围、产品和服务的类型、地理位置、经营特点、利益相关者及其所属行业的相关政策法规。其次,识别被审计单位的社会责任,确定具体审计目标和范围。通过了解被审计单位产品或服务以及对利益相关者应承担的社会责任,以辨识被审计单位所担负的重要社会责任或社会影响,起草初步的审计范围表。再次,编制审计计划方案和预算。最后,确定审计人员及分工,并进行审前培训。 2.审计的实施阶段。首先,对利益相关者进行大量的咨询和调查。被审计单位在社会责任报告中披露了大量企业履行社会责任的信息,审计人员需要通过运用查询及函证法、观察法、比较分析法等审计方法对利益相关者进行调查,广泛收集信息资料,以证实社会责任报告中所提供信息的真实性。其次,审计人员通过对被审计单位的会计信息进行分析、计算以获取部分审计证据。最后,社会责任的评价。这是整个审计过程的核心,审计人员将定性指标量化,通过运用定性与定量指标相结合的方式,得出审计结论。 表2 社会责任审计定性指标  表2提出了对企业利益相关者的调查内容和调查方法。对于社会责任审计定量指标,可以从被审计单位的会计资料中找到相关数据,根据以往经验与职业判断,对指标的执行情况进行打分,如表3所示: 表3 社会责任审计定量指标

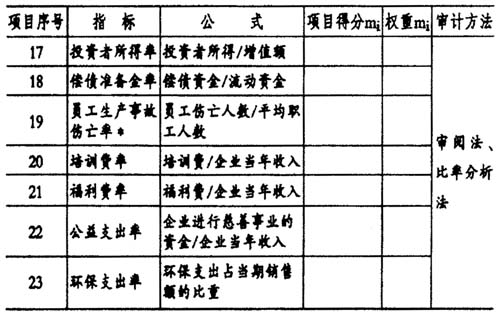

表2提出了对企业利益相关者的调查内容和调查方法。对于社会责任审计定量指标,可以从被审计单位的会计资料中找到相关数据,根据以往经验与职业判断,对指标的执行情况进行打分,如表3所示: 表3 社会责任审计定量指标  将表2和表3中各项目得分与权重相乘得到该项目的分值,再将各项目分值相加即为企业履行社会责任情况的总得分。其中以*标记的指标为负指标,即该指标越小越好,因此在加总计算时这些指标应乘以(-1)再予以代入。公式为:

将表2和表3中各项目得分与权重相乘得到该项目的分值,再将各项目分值相加即为企业履行社会责任情况的总得分。其中以*标记的指标为负指标,即该指标越小越好,因此在加总计算时这些指标应乘以(-1)再予以代入。公式为:  定性、定量指标在选取时,首先应考虑当前企业社会责任包含的内容,既要借鉴国外的经验,也要考虑我国现实,保证指标涵盖所有社会责任的关注方面,并且有所侧重。因此,审计人员在确定企业社会责任的定性、定量指标时可以根据不同的企业,视情况增加或减少指标。其次,指标之间不能重复或重叠,应保持相对独立。最后,能够运用已有的各种公开统计信息资料来获得所需数据。

定性、定量指标在选取时,首先应考虑当前企业社会责任包含的内容,既要借鉴国外的经验,也要考虑我国现实,保证指标涵盖所有社会责任的关注方面,并且有所侧重。因此,审计人员在确定企业社会责任的定性、定量指标时可以根据不同的企业,视情况增加或减少指标。其次,指标之间不能重复或重叠,应保持相对独立。最后,能够运用已有的各种公开统计信息资料来获得所需数据。