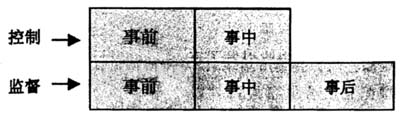

审计系境与审计“免疫系统” (一)审计是一个系统 世界上的一切事物、现象和过程,几乎都是自成或互成系统的有机整体。系统是由相互联系和相互作用的若干组成部分结合而具有特定功能的有机整体。把系统作为科学认识的一种基本方法形成系统科学,从19世纪末20世纪初开始。由于现代科学的发展,系统观点贯穿到具体科学的不同领域中。20世纪中叶,由美籍奥地利生物学家贝塔朗菲提出一般系统论,后逐渐形成一个以系统为研究对象的科学领域。 系统理论创立以来发展迅速,已广泛运用到各个科学领域,其在审计领域的运用形成了审计系统。审计系统是由相互联系和相互作用的若干审计组成部分结合而具有审计特定功能的有机整体。可见,审计系统是一个整体,是由相互联系和相互作用的若干审计部分组成。审计系统具有层次性,按一定标志可以划分为若干子系统。审计系统按审计主体的性质,可划分为国家审计系统、社会审计系统和内部审计系统等相对独立的子系统。 (二)审计“免疫系统” 审计是什么性质的系统,自提出“审计本质上是一个国家经济社会运行的‘免疫系统’”后,出现各种议论,如审计“免疫系统”论、审计监督“免疫系统”、国家审计“免疫系统”、“审计免疫”、审计“免疫”论等,但都强调审计是“免疫”、“免疫系统”。由于审计免疫系统借用了免疫的内涵,因而需要对什么是免疫和审计免疫系统进行剖析。 免疫的界定。关于免疫的界定有多种定义:一是免疫过程论,如免疫是机体对“自己”和“异己”的识别和应答的过程;免疫是机体对异物(病原生物性或非病原生物性)的识别、排除或消灭等的一系列过程。二是免疫功能论,如免疫是人体具有生理防御、自身稳定与免疫监视的功能;免疫是机体免疫系统识别自身与异己物质,并通过免疫应答排除抗原性异物,以维持机体生理平衡的功能。三是免疫免除论,如免疫是由于具有抵抗力而不患某种传染病,通常分为先天性免疫和获得性免疫两种。 笔者同意免疫过程论,免疫是机体对病原生物性或非病原生物性异物的识别、排除或消灭等的过程。免疫的目的在于免除病疫,当人体免疫生理功能识别了人体的异物(病原生物性或非病原生物性)之后,相应采取排除或消灭,以免除病疫并保持人体的稳定。 免疫是一个系统,免疫系统是由免疫器官、免疫细胞和免疫活性物质所组成。 审计“免疫系统”。审计是一个免疫系统,即审计免疫系统,它是依据仿生学原理,在国家经济运行中发挥免疫防御、免疫自稳和免疫监视功能的系统,是一个安全的免疫系统,具有生物肌体中免疫系统的基本功能。笔者认为,基于系统的观点,审计“免疫系统”是由相互联系和相互作用的若干审计组成部分结合而具有审计免疫特定功能的有机整体。 审计“免疫系统”的构成要素,按审计主体的性质包括三个子系统,即国家审计“免疫系统”、社会审计“免疫系统”和内部审计“免疫系统”。三个审计“免疫”子系统相对独立,在各自审计领域发挥“免疫”功能的作用,同时又相互联系、相互协调、相互作用,共同维护国家经济社会运行的安全发展。在审计“免疫系统”中,国家审计“免疫系统”起着主导作用,其审计的理论、规范、实务与经验等,指导或引导、影响着社会审计“免疫系统”和内部审计“免疫系统”的发展。 审计“免疫系统”功能:强调审计监督的过程性 (一)对审计本质的认识 对审计的认识,最重要的是认识审计的本质。审计本质是审计对象的本质属性,是审计所固有的、普遍的、相对稳定的内部联系,是审计内部包含的本身特殊的矛盾。对审计本质的认识,不同时期有不同的认识,主流的观点表现为:一是查评论,如审计本质是查账或会计检查;审计的本质是经济鉴证;审计本质是对经济活动与经济事项的评价活动。二是监督论,如审计的本质是经济监督。三是控制论,如审计的本质是经济控制;审计在本质上是一种确保受托经济责任全面有效履行的非凡的经济控制。四是独立论,如审计本质是独立性。五是委托论,如审计本质是授权或委托。六是矛盾论,审计本质就是揭露矛盾。七是信息论,如审计的本质是提供增值性信息产品的专业服务;审计本质是一个信息系统;审计的本质是一个经济信息系统。八是免疫论,审计本质上是国家经济社会运行的“免疫系统”。 在审计本质的各种观点中,审计本质监督论与控制论、免疫论需要进一步比较分析。 (二)审计本质监督论与控制论的比较 审计本质监督论者认为审计的本质是经济监督,审计本质控制论者认为审计本质是经济控制,这就需要比较经济监督与经济控制的关系,即监督与控制的关系。监督与控制的关系有多种认识:第一种观点认为监督与控制是等同的,监督就是控制,其内容是一致的;第二种观点认为监督与控制是并列的,各有其内容,不能混淆;第三种观点认为监督包括了控制,控制只是监督的组成部分;第四种观点认为控制包括了监督,监督只是控制的组成部分。 笔者认为,监督与控制的关系有相同的一面,又有区别的一面,两者的关系是监督包含了控制,监督的事前、事中监督即控制的事前、事中控制,监督还有事后监督(检查)。其关系如图1: