云南省图书馆机构用户,欢迎您!

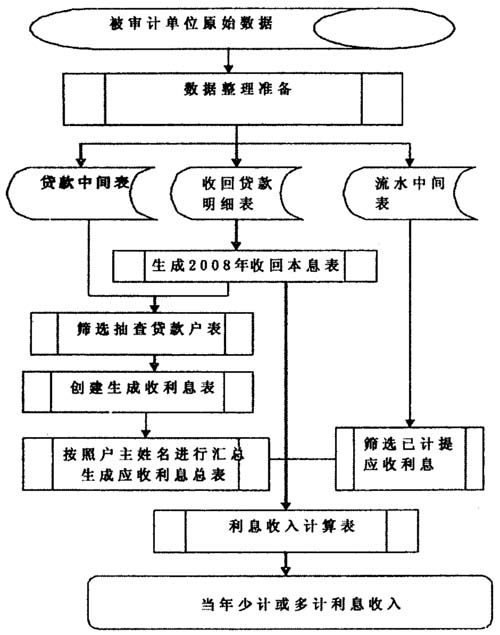

into抽查贷款户表 from dbo.贷款中间表a left join dbo.收回本息表b on a.户主姓名=b.客户名 where收回本金=0 and 当前未还贷款金额<>0 步骤三:将计算机系统日期改为2008年12月20日,区分2008年1月1日以前贷款和2008年1月1日以后贷款计算应收贷款利息,生成“应收利息表” select网点号,网点名称,科目号,账号,户主姓名,开始借款日期,到期日,是否有展期,展期到期日,借款金额,当前未还贷款金额,贷款利率,case when开始借款日期<20080101 then(abs(当前未还贷款金额)*贷款利率/1000/30*366) when开始借款日期>20080101 then(abs(当前未还贷款金额)*贷款利率/1000/30*datedi(day,开始借款日期,getdate0)) end应收利息 into应收利息表 from dbo.抽查贷款户表 因逾期90天以上的贷款利息在表外核算,且贷款户存在一户多笔贷款的情况,故筛选2008年10月1日以后到期的贷款户,按照户主姓名汇总生成“汇总应收利息表” select户主姓名,abs(sum(当前未还贷款金额))贷款余额,sum(应收利息)应收利息 into应收利息汇总表 from应收利息表 where到期日>20081001 or展期到期日>20081001 group by户主姓名 步骤四:从“流水表中间表2008”中筛选出“应收利息”科目借、贷方发生额,即本年计提的应收贷款利息和收回以前年度计提的应收贷款利息生成“计提利息表” select户主姓名,sum(转账借方发生额)借方发生额,sum(转账贷方发生额)贷方发生额 into计提利息表 from dbo.流水中间表2008 where科目号=1321 and交易状态<>4 group by户主姓名 步骤五:1.将“应收利息汇总表”、“计提利息表”和“收回本息表”合并生成“利息收入计算表” select a.户主姓名,贷款余额,应收利息,收回利息,贷方发生额,借方发生额 into利息收入计算表 from dbo.应收利息汇总表 a left joindbo.收回本息表b on a.户主姓名=b.客户名 left join dbo.计提利息表c

into抽查贷款户表 from dbo.贷款中间表a left join dbo.收回本息表b on a.户主姓名=b.客户名 where收回本金=0 and 当前未还贷款金额<>0 步骤三:将计算机系统日期改为2008年12月20日,区分2008年1月1日以前贷款和2008年1月1日以后贷款计算应收贷款利息,生成“应收利息表” select网点号,网点名称,科目号,账号,户主姓名,开始借款日期,到期日,是否有展期,展期到期日,借款金额,当前未还贷款金额,贷款利率,case when开始借款日期<20080101 then(abs(当前未还贷款金额)*贷款利率/1000/30*366) when开始借款日期>20080101 then(abs(当前未还贷款金额)*贷款利率/1000/30*datedi(day,开始借款日期,getdate0)) end应收利息 into应收利息表 from dbo.抽查贷款户表 因逾期90天以上的贷款利息在表外核算,且贷款户存在一户多笔贷款的情况,故筛选2008年10月1日以后到期的贷款户,按照户主姓名汇总生成“汇总应收利息表” select户主姓名,abs(sum(当前未还贷款金额))贷款余额,sum(应收利息)应收利息 into应收利息汇总表 from应收利息表 where到期日>20081001 or展期到期日>20081001 group by户主姓名 步骤四:从“流水表中间表2008”中筛选出“应收利息”科目借、贷方发生额,即本年计提的应收贷款利息和收回以前年度计提的应收贷款利息生成“计提利息表” select户主姓名,sum(转账借方发生额)借方发生额,sum(转账贷方发生额)贷方发生额 into计提利息表 from dbo.流水中间表2008 where科目号=1321 and交易状态<>4 group by户主姓名 步骤五:1.将“应收利息汇总表”、“计提利息表”和“收回本息表”合并生成“利息收入计算表” select a.户主姓名,贷款余额,应收利息,收回利息,贷方发生额,借方发生额 into利息收入计算表 from dbo.应收利息汇总表 a left joindbo.收回本息表b on a.户主姓名=b.客户名 left join dbo.计提利息表c