云南省图书馆机构用户,欢迎您!

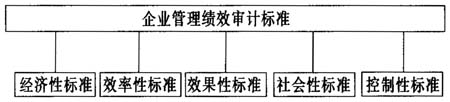

具体指标可划分为七个方面,分别是: 一、企业战略管理评价指标 企业战略管理是企业在宏观层次通过分析、预测、规划、控制等手段,实现充分利用本企业的人、财、物等资源,以达到优化管理,提高经济效益的目的。评价企业的战略管理水平如何,应从以下几个指标来衡量:(一)企业发展战略规划的具体内容,是否做到了科学性、完整性和可操作性;(二)企业战略规划的实施效果;(三)企业发展战略规划与企业的实际情况的贴合度;(四)企业战略规划落实的力度;(五)企业战略规划中发展项目对企业获利水平的贡献程度。 二、企业的发展创新能力评价指标 企业发展创新能力主要从两个方面来评价,一是传统的财务指标,包括三年资本平均增长率、三年销售平均增长率、设备技术投入比率;二是评议性指标,主要为企业领导班子经营管理创新意识、企业主要产品(服务)在市场上的竞争力、企业在市场开拓方面的投入度。 三、企业经营决策水平评价指标 企业的经营决策水平评价指标主要反映企业经营者的决策能力,重点从以下几个方面来评价:(一)企业在制定重大经营决策方面是否存在扯皮或优柔寡断现象;(二)企业是否根据国家宏观调控政策的变化以及市场变化及时调整重大经营决策;(三)公司各项重大经营决策是否符合企业实际情况;(四)公司重大经营决策是否履行了相关程序;(五)企业各项重大经营决策贯彻实施效果;(六)企业重大经营决策对企业经济效益增长的作用;(七)公司重大经营决策是否存在失误情况。 四。企业风险控制评价指标 企业风险控制工作的好坏直接反映企业的管理能力,因此企业风险控制的评价是考核企业管理绩效的一个重要环节。评价体系由三个指标构成:(一)企业领导的风险意识如何,主要指本企业领导班子防范和化解财务风险、市场风险、技术风险、管理风险、信用风险和道德风险的意识。(二)防范风险的措施是否有效;(三)企业在风险控制上是否有严格的制度和程序。 五、企业基础管理水平评价指标 企业的基础管理水平主要是指企业的行政综合管理工作,是保障企业顺利运营的基础。可从以下几个方面评价:(一)各项基础管理制度是否健全;(二)各项基础管理制度贯彻实施的如何;(三)本企业领导班子是否重视信息化特别是财务信息化工作;(四)企业财务管理制度是否严格;(五)集团公司对下属企业控制力如何;(六)企业领导是否注重安全管理工作;(七)企业是否建立科学的用人机制;(八)现行工资奖金分配办法是否公正。 六、企业行业影响评价指标 企业的行业影响评价指标主要由以下三个方面构成:(一)企业主营业务的市场占有率;(二)企业主要产品在市场上的认可程度;(三)企业对所处区域经济的影响与带动力。 七、企业社会贡献评价指标 企业的管理绩效评价的范围远远比经营绩效要大,社会贡献就是考量企业管理绩效的又一评价标准,主要衡量指标为:(一)企业领导班子是否重视企业资源节约和环境保护工作;(二)企业是否注重安全生产;(三)企业职工工资水平和福利待遇是否得到提高和改善。 从绩效审计的本质特征来看,管理情况从来都是绩效审计的一个重要内容和切入点。其中战略内容的审计更应是其关键。因此我们还要赋予以上七个板块的指标体系不同的权重,企业战略管理权重为20%、发展创新为16%、经营决策18%、风险控制14%、基础管理17%、行业影响8%、社会贡献7%。这样就构成了一个完整的企业管理绩效审计评价标准体系。

具体指标可划分为七个方面,分别是: 一、企业战略管理评价指标 企业战略管理是企业在宏观层次通过分析、预测、规划、控制等手段,实现充分利用本企业的人、财、物等资源,以达到优化管理,提高经济效益的目的。评价企业的战略管理水平如何,应从以下几个指标来衡量:(一)企业发展战略规划的具体内容,是否做到了科学性、完整性和可操作性;(二)企业战略规划的实施效果;(三)企业发展战略规划与企业的实际情况的贴合度;(四)企业战略规划落实的力度;(五)企业战略规划中发展项目对企业获利水平的贡献程度。 二、企业的发展创新能力评价指标 企业发展创新能力主要从两个方面来评价,一是传统的财务指标,包括三年资本平均增长率、三年销售平均增长率、设备技术投入比率;二是评议性指标,主要为企业领导班子经营管理创新意识、企业主要产品(服务)在市场上的竞争力、企业在市场开拓方面的投入度。 三、企业经营决策水平评价指标 企业的经营决策水平评价指标主要反映企业经营者的决策能力,重点从以下几个方面来评价:(一)企业在制定重大经营决策方面是否存在扯皮或优柔寡断现象;(二)企业是否根据国家宏观调控政策的变化以及市场变化及时调整重大经营决策;(三)公司各项重大经营决策是否符合企业实际情况;(四)公司重大经营决策是否履行了相关程序;(五)企业各项重大经营决策贯彻实施效果;(六)企业重大经营决策对企业经济效益增长的作用;(七)公司重大经营决策是否存在失误情况。 四。企业风险控制评价指标 企业风险控制工作的好坏直接反映企业的管理能力,因此企业风险控制的评价是考核企业管理绩效的一个重要环节。评价体系由三个指标构成:(一)企业领导的风险意识如何,主要指本企业领导班子防范和化解财务风险、市场风险、技术风险、管理风险、信用风险和道德风险的意识。(二)防范风险的措施是否有效;(三)企业在风险控制上是否有严格的制度和程序。 五、企业基础管理水平评价指标 企业的基础管理水平主要是指企业的行政综合管理工作,是保障企业顺利运营的基础。可从以下几个方面评价:(一)各项基础管理制度是否健全;(二)各项基础管理制度贯彻实施的如何;(三)本企业领导班子是否重视信息化特别是财务信息化工作;(四)企业财务管理制度是否严格;(五)集团公司对下属企业控制力如何;(六)企业领导是否注重安全管理工作;(七)企业是否建立科学的用人机制;(八)现行工资奖金分配办法是否公正。 六、企业行业影响评价指标 企业的行业影响评价指标主要由以下三个方面构成:(一)企业主营业务的市场占有率;(二)企业主要产品在市场上的认可程度;(三)企业对所处区域经济的影响与带动力。 七、企业社会贡献评价指标 企业的管理绩效评价的范围远远比经营绩效要大,社会贡献就是考量企业管理绩效的又一评价标准,主要衡量指标为:(一)企业领导班子是否重视企业资源节约和环境保护工作;(二)企业是否注重安全生产;(三)企业职工工资水平和福利待遇是否得到提高和改善。 从绩效审计的本质特征来看,管理情况从来都是绩效审计的一个重要内容和切入点。其中战略内容的审计更应是其关键。因此我们还要赋予以上七个板块的指标体系不同的权重,企业战略管理权重为20%、发展创新为16%、经营决策18%、风险控制14%、基础管理17%、行业影响8%、社会贡献7%。这样就构成了一个完整的企业管理绩效审计评价标准体系。