云南省图书馆机构用户,欢迎您!

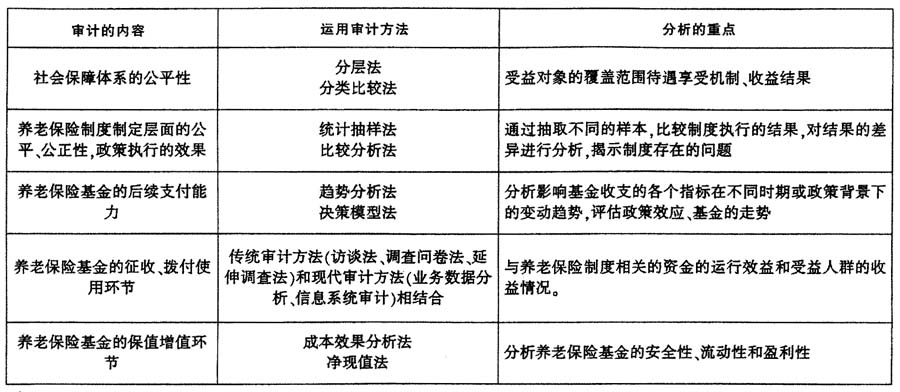

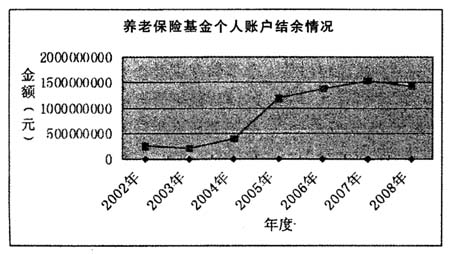

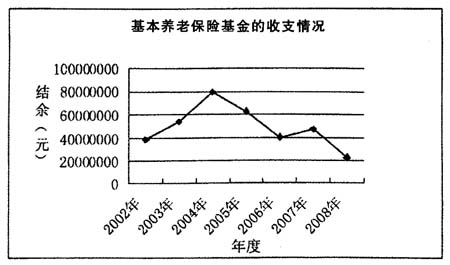

某市养老保险基金绩效审计的运用 在某市养老保险基金的绩效审计中,运用趋势分析法分析养老保险的收支情况和个人账户结余情况。 利用该市养老保险基金历年缴费及待遇支付业务数据,计算各期个人账户余额和养老保险基金的支付情况,并绘制趋势图。

某市养老保险基金绩效审计的运用 在某市养老保险基金的绩效审计中,运用趋势分析法分析养老保险的收支情况和个人账户结余情况。 利用该市养老保险基金历年缴费及待遇支付业务数据,计算各期个人账户余额和养老保险基金的支付情况,并绘制趋势图。  (图1)

(图1)  (图2) 分析结果表明,该市2002年至2008年期间,一方面养老保险个人账户有大量的、持续走高的结余,见图1,截止2008年底个人账户结余达到14.3亿元,但由于个人账户“空账”问题,2008年底养老保险基金账户结余仅有1.6亿元,个人账户资金最终需支付给个人,巨大的资金缺口最终将由财政来买单;另一方面从养老保险基金的收支情况来看,收支相抵后的结余呈现逐年下降的趋势,见图2,随着老龄化社会的进程加快,该市养老保险基金的形势将更加严峻。 通过对养老保险基金的绩效分析,可以及时发现易产生风险的苗头性、倾向性问题,建议政府及早做出制度安排,及时发挥社保审计的预警性免疫系统功能。

(图2) 分析结果表明,该市2002年至2008年期间,一方面养老保险个人账户有大量的、持续走高的结余,见图1,截止2008年底个人账户结余达到14.3亿元,但由于个人账户“空账”问题,2008年底养老保险基金账户结余仅有1.6亿元,个人账户资金最终需支付给个人,巨大的资金缺口最终将由财政来买单;另一方面从养老保险基金的收支情况来看,收支相抵后的结余呈现逐年下降的趋势,见图2,随着老龄化社会的进程加快,该市养老保险基金的形势将更加严峻。 通过对养老保险基金的绩效分析,可以及时发现易产生风险的苗头性、倾向性问题,建议政府及早做出制度安排,及时发挥社保审计的预警性免疫系统功能。