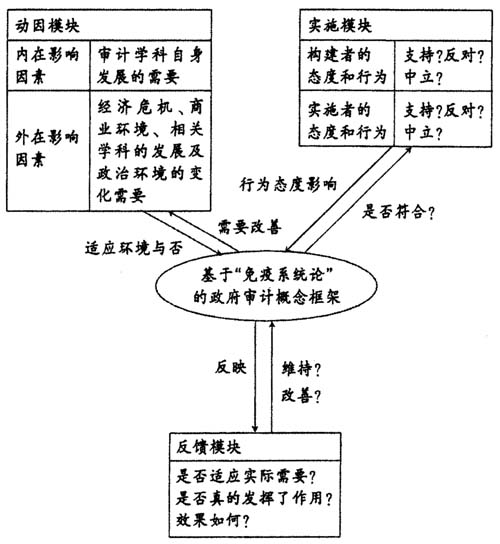

审计职能的扩展要求指导审计准则制定和评价的概念框架也要进一步完善。因此,本文用整体分析模型分析政府审计概念框架,以期为构建更为完善的政府审计概念框架提供参考。 一、基于“免疫系统论”的政府审计概念框架整体分析模型 从审计服务于国家政权建立的角度来看,现代审计是国家政治制度的一个组成部分,既是民主法治的产物,又是推进民主法治的工具。因此对审计理论结构的研究,一定要把握经济社会发展与审计发展的内在联系和规律,同时要顺应审计环境的变迁而发展。为了更好地诠释现代审计理论的发展,应当以日益变迁的社会经济权责结构、商业环境、科学技术条件作为审计理论研究的出发点。但是,如何科学、客观地将这些因素纳入概念框架当中,是值得研究的。不论是概念框架的构建还是概念框架的完善都应当注意以下三个问题:一是概念框架是由若干个要素组成的,各要素之间有主次之分,同时它们又相互联系、相互作用从而构成一个有机的结构系统;二是各个要素及整个结构系统受到外部环境的影响,如受到政治、经济、文化、法律及相关学科知识的影响;三是随着社会经济的发展,概念框架中的各个要素的内容和层次会发生变化。综合以上考虑,本文结合“免疫系统论”的整体分析思想和矛盾论中的内外因原理构建一个整体分析模型,对基于“免疫系统论”的政府审计概念框架进行分析。本文的整体分析模型由动因模块、实施模块和反馈模块三大模块构成。 第一大模块,动因模块。主要分析有哪些因素会对政府审计概念框架的变动产生影响。唯物辩证法指出,外因是事物变化发展的条件,内因是事物变化发展的根据,外因通过内因发挥作用。在事物发展的过程中,内外因同时存在,缺一不可。完善现有的政府审计概念框架使其具有“免疫”功能,是内外因共同作用的必然要求。审计学科自身的发展要求不断更新理念并完善其体系,这一内在需求便构成了完善政府审计概念框架的内在动因。而经济危机、商业环境、相关学科的发展以及政治环境等的变化特别是经济危机的发生对审计学科提出了新的要求,审计仅局限于对经济进行监督的功能是不足以满足社会经济健康稳定发展的需要的,其还应当具有事前预防的功能。除此之外,在危机或重大经济问题出现时,审计还应当能够指导实施者及时、恰当地进行处理,即审计应当对经济发展起一种“免疫”的作用。这些外在因素便成为政府审计概念框架完善的外在动因。 第二大模块,实施模块。该模块关注的是在完善政府审计概念框架的过程中,各利益相关者的态度如何对其产生影响,以及其完善后付诸实施时,各实施主体对其行为和态度(他们是对新的概念框架持支持认可的态度还是持反对的态度,抑或是中立的态度),这些不同的态度和行为对新的概念框架的实施产生重大的影响。 第三大模块,反馈模块。该模块致力于对完善后的概念框架的实施结果进行评估。概念框架的实施效果如何?是否真的发挥了其应当发挥的作用?这些问题可以在反馈模块中反映出来。通过反馈模块,我们可以知道基于“免疫系统论”的政府审计概念框架的实施效果,并对其实施过程中存在的问题进行分析,以找出进一步完善的方法。基于“免疫系统论”的政府审计概念框架的构建是一个动态的过程,不是一蹴而就的,要根据实际情况的变化做出相应的修改、完善,从而使其更符合时代发展的需要。 上述三个模块构成了政府审计概念框架的整体分析模型(具体见下图)。我们可以通过动因模块来寻找概念框架需要改善的动因,而实施模块研究了具体实施者的态度和行为对概念框架的影响,另外我们还可以通过反馈模块找出需要进一步完善之处。

政府审计概念框架整体分析模型图 二、动因模块分析 系统是由若干个具有特定属性的元素经特定联系而构成的、与周围环境相互联系的、具有特定的结构和功能的整体。其包括五个基本因素,即系统的组成、系统的结构、系统的环境、系统的功能和系统的边界。其中:系统的环境对系统的存在和发展有极大的影响和作用;环境为系统提供生存条件,环境对系统进行选择,控制着系统的发展,加速和延缓着系统的运行。要考察一个系统必须先了解它处于什么环境,环境对它有何影响,它如何回应这种影响。因此,要完善政府审计概念框架则要将其置于我国社会政治、经济这样一个大的环境中来考察,并分析影响其变革的内外部因素。 20世纪80年代以来,受托社会责任的产生使得公众对政府在经济发展中所发挥作用的要求越来越高。以前那种以经济性、效率性和效果性为重点的管理模式已经不能满足委托方(即公众)的要求,委托方希望政府的作用不仅仅是进行事后控制,还要进行事中和事前控制。因此,政府在经济社会中的角色就要像“免疫系统”对于人体而言的角色那样,具有“防护、清除、修补”的功能。国家审计自身的特点(相对独立的地位和对经济社会的熟悉)使得其成为国家经济运行中“免疫系统”的组成部分。在“免疫系统论”下,要求国家审计的内容、范围、程序与方法在一定程度上作出改变,从而要求其在经济发展中能识别所面临的风险,维护国家的经济安全。余玉苗(2008)指出:为了更好地发挥审计的“免疫系统”功能,在审计理念上要运用系统性思维;在审计内容上要关注财政、国有资产、金融、民生、信息及生态环境六个方面的安全;在审计模式上要向联网审计过渡;今后要将审计结果公告制度和审计问责制度相结合,构建一个激励与约束相匹配的审计人员管理制度。