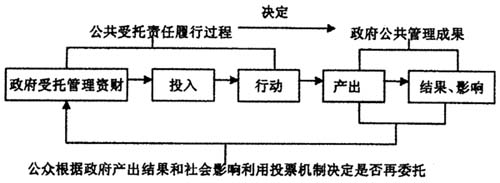

一、公共受托责任与国家审计 在民主社会里,政府是由人民民主选举产生的,对社会公共事务进行管理,谋求社会公共利益。政府实现其职能需要有充足的各种资源作保证,这主要通过税收等手段来实现。当政府接受社会公众的委托管理公共资源、财产之后便负有相应的受托责任,以最大善意按照法律规章制度的规定管理、使用公共资财,而不能有任何徇私舞弊行为,并努力提高其使用绩效,同时政府应当定期向公众及其代表(立法机构)报告其受托责任的履行情况。这种受托责任与其他私营组织相比是非常广泛的,几乎涉及社会公共生活的各个方面,因此政府的受托责任有别于其他组织的受托责任,故称作公共受托责任。那么谁来评价、解除政府的公共受托责任呢?审计界普遍认为,在民主法治国家里,国家审计作为最广泛私权主体——社会公众手中的“大棒”对公共权力部门进行制衡,确保公共受托责任全面、有效履行。由此看来,国家审计因公共受托责任的发生而发生,又因公共受托责任的发展而发展。纵观民主国家的审计发展史,一种新的审计模式或方式的产生都跟公共受托责任有密切的关系,政府跟踪审计方式的产生也不例外。 二、公共受托责任与政府跟踪审计的产生 (一)公共受托责任的丰富内涵是政府跟踪审计产生的理论基础 政府部门受公众委托对公共资源、财产进行公共管理其实就是公共受托责任履行的过程,参考最高审计机关国际组织《绩效审计实施准则》,运用投入—产出模型可以将这个过程描述如下: 由下图可知,政府将一定的财政资金、资源投入到公共经济活动中,通过恰当履行受托责任,才能向社会公众提供优质的公共服务,并最终影响整个社会公平、福利、环境的方方面面。显然,政府公共受托责任的履行是一个动态过程,受托责任依据其逻辑关系来划分,分为过程责任和结果责任,受托责任人的责任履行过程的合法性与效益性是受托责任人履行结果合法性与效益性的前提与基础(中国审计学会跟踪审计研讨会,2009)。学者Stewart、McKinney和Howard认为,政府存在多维度的“梯形受托责任”,主要有:(1)正直、合法的委托责任,即依照预算和法律法规的要求来使用资金。(2)过程受托责任,即确保执行适当的程序并有适当的效率。(3)业绩受托责任。(4)项目受托责任,即目标及其实现程度。(5)政策受托责任。显而易见,这里“过程受托责任”的评价与监督也必须依靠跟踪审计。 综上所述,国家审计要发挥经济社会健康运行的“免疫系统”功能,关键是要确保公共部门责任履行过程的合法、有效。政府跟踪审计能够确保这个履行过程按照公众意愿进行,并符合公共利益的要求。因此,公共受托责任是政府跟踪审计产生的理论基础。 (二)公众对政府受托管理资财过程的知情权诉求是跟踪审计产生的社会政治基础 著名经济学家Stiqliz(2001)认为:“在民主社会中,知情权是一项基本权利,公众应当知晓政府在做什么,为什么要这样做。”随着我国民主法治进程的加快,公众的参政议政意识不断增强,对政府行为尤其是财政资金运行的知情权要求不断高涨。另一方面,政府公共受托责任中的报告责任也要求政府及时发布财政预算、执行等方面的信息,使外部公众和立法机构可以随时将政府的预算、目标、计划与实际执行情况进行对比,从而评价和监督政府履行受托责任的情况进而作出相关决策。跟踪审计对财政资金运用实行“财政资金运用到哪里,审计就跟进到哪里”,并及时将审计结果公告于社会,这种审计方式不仅满足了公众的政治诉求,而且可以加强政府信息公开,有利于及时对违反财经法规制度的政府部门及其公职人员进行问责,以此来遏制腐败现象,达到审计“免疫”的目的。 (三)新公共管理背景下绩效审计的兴起是跟踪审计产生的重要原因 新公共管理(NPM)于20世纪70年代末80年代初在世界范围内兴起。笔者认为,公共受托责任的“螺旋”发展是新公共管理运动产生的根本原因。20世纪70年代石油危机之后,影响了西方国家的经济发展,这对政府的财政构成了巨大的压力,各国纷纷寻求开源节流、平衡预算之道。新公共管理背景下政府改革表现在:(1)重视成本效益关系,强调政府应以最小的财政投入,获得最大的公共效益;(2)重塑政府与公众关系,倡导“顾客服务导向”;(3)强调市场机制,在公共服务中引入市场竞争。由此可见,新公共管理从根本上强调了对绩效和公共受托责任的关注。 在新公共管理所创造的这种良好的政治环境下,西方一些国家的绩效审计取得了显著的成绩并逐步成为国家审计的主要内容。受国际审计趋势的影响,我国国家审计署在其《2008年至2012年审计工作发展规划》中明确指出要全面推进绩效审计。 Hood(1995)、Cooper and Townley(2001)认为随着新公共管理思潮的兴起,审计工作关注的重心已从过程受托责任转变到对成果绩效的受托责任上。 施青军(2008)指出,在结果导向绩效审计模式下,审计人员并不是一开始就检查被审单位的管理过程,而是直接检查管理的结果,并将此作为绩效审计的核心。