云南省图书馆机构用户,欢迎您!

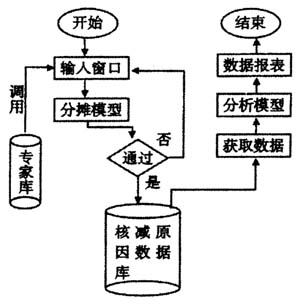

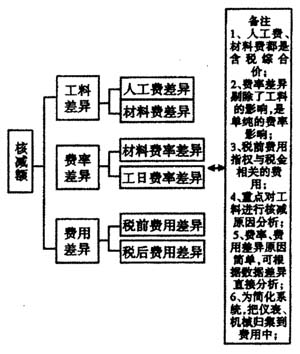

图1 三、核减额分摊算法的实现 分摊算法借鉴ABC成本法实现对核减额的两维切割,一维是按核减的内容划分,形成结构分析表,另一维按原因划分,形成原因分析表。最终把核减额根据核减动因分配到整个工程项目中。 1.根据通信定额,核减额按内容可分为三大块六个部分(见图2):

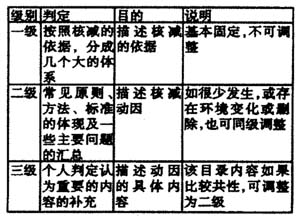

图1 三、核减额分摊算法的实现 分摊算法借鉴ABC成本法实现对核减额的两维切割,一维是按核减的内容划分,形成结构分析表,另一维按原因划分,形成原因分析表。最终把核减额根据核减动因分配到整个工程项目中。 1.根据通信定额,核减额按内容可分为三大块六个部分(见图2):  图2 2.分摊算法的实现。分摊算法是对输入的每条记录调用审价模块进行运算。对费率、费用差异的原因分析简化操作。工料差异是工程造价的关键部分,直接与工程量有关,细化分摊到相应的核减原因中。整个算法运用VBA编程技术,编写代码,实现自动运算,创建高效的管理模板。分摊算法主要特点: (1)调用审价模块进行总数计算,程序运行简单,分摊时不必考虑复杂的费率细节问题。 (2)一次性生成各类数据,便于对核减额进行结构性分析,能有效地把核减额分割成工、料、费用、费率。 (3)分摊时对数据进行监控,实现核减额的精确分摊。 四、专家库的建立与调用 专家库的实质是核减原因集合在审计方法上的表现形式,综合体现了定额使用、专业技术、企业规定、结算原则、审价方法、合同约定、内部管理及市场环境变化等各方面信息。通过原因分析,总结出一些规律性、普遍性的东西,形成文件,作为结算审计时判断的依据,融入到结算审计信息支撑平台。这是一个管理的难点。初步考虑如下 1.设置专家库的整体思路。核减原因对审计过程来说是判断的依据,这个过程包括标准的执行、工程量的计算核对,审价结论的定量定性。专家库浓缩了审计底稿中的信息,通过一定的结构层次保存下来,这需要对核减原因进行规范性的定义。调用核减原因的过程是数据归集的过程,同时也是帮助内部审计人员进行判断的过程。 同时,核减原因是一个非常广泛、模糊的概念,有主次之分、直接与间接之分、主客观之分,不同的角度可以分析出不同的原因,而且各种原因之间相互叠加。这需要统一原因分析的口径。在数据模型设计时,主要是搭建一个结构平台,具体的内容可在实践中不断充实完善。 这里给出本文中核减原因的精确定义:核减原因是审计过程中各种判断因数的集合,是审计标准及方法的体现。核减原因的分析实质是对工程结算审计全面系统的分析。 2.专家库的结构分类。模型定义了专家库的三层结构,一级目录为依据,从十个大类对工程结算进行判定,按判定性质的轻重及结算审计的通用过程进行排列;二级目录为核减动因,是一些成熟的具体规则及审计方法,条目暂定,参考值为30。三级目录为具体内容,根据个人需要可扩充。对一、二级目录应制定相应手册,形成规范文件。一级目录应固化下来、二、三级目录间可根据成熟程度、市场环境的变化互相调整,调整的过程也是一个结算审计管控的过程。以下给出了分级说明表及一级目录表(见图3、图4)。

图2 2.分摊算法的实现。分摊算法是对输入的每条记录调用审价模块进行运算。对费率、费用差异的原因分析简化操作。工料差异是工程造价的关键部分,直接与工程量有关,细化分摊到相应的核减原因中。整个算法运用VBA编程技术,编写代码,实现自动运算,创建高效的管理模板。分摊算法主要特点: (1)调用审价模块进行总数计算,程序运行简单,分摊时不必考虑复杂的费率细节问题。 (2)一次性生成各类数据,便于对核减额进行结构性分析,能有效地把核减额分割成工、料、费用、费率。 (3)分摊时对数据进行监控,实现核减额的精确分摊。 四、专家库的建立与调用 专家库的实质是核减原因集合在审计方法上的表现形式,综合体现了定额使用、专业技术、企业规定、结算原则、审价方法、合同约定、内部管理及市场环境变化等各方面信息。通过原因分析,总结出一些规律性、普遍性的东西,形成文件,作为结算审计时判断的依据,融入到结算审计信息支撑平台。这是一个管理的难点。初步考虑如下 1.设置专家库的整体思路。核减原因对审计过程来说是判断的依据,这个过程包括标准的执行、工程量的计算核对,审价结论的定量定性。专家库浓缩了审计底稿中的信息,通过一定的结构层次保存下来,这需要对核减原因进行规范性的定义。调用核减原因的过程是数据归集的过程,同时也是帮助内部审计人员进行判断的过程。 同时,核减原因是一个非常广泛、模糊的概念,有主次之分、直接与间接之分、主客观之分,不同的角度可以分析出不同的原因,而且各种原因之间相互叠加。这需要统一原因分析的口径。在数据模型设计时,主要是搭建一个结构平台,具体的内容可在实践中不断充实完善。 这里给出本文中核减原因的精确定义:核减原因是审计过程中各种判断因数的集合,是审计标准及方法的体现。核减原因的分析实质是对工程结算审计全面系统的分析。 2.专家库的结构分类。模型定义了专家库的三层结构,一级目录为依据,从十个大类对工程结算进行判定,按判定性质的轻重及结算审计的通用过程进行排列;二级目录为核减动因,是一些成熟的具体规则及审计方法,条目暂定,参考值为30。三级目录为具体内容,根据个人需要可扩充。对一、二级目录应制定相应手册,形成规范文件。一级目录应固化下来、二、三级目录间可根据成熟程度、市场环境的变化互相调整,调整的过程也是一个结算审计管控的过程。以下给出了分级说明表及一级目录表(见图3、图4)。  图3 3.专家库的调用。通过对核减原因的调用,使被普遍认为个性非常强、弹性非常大的结算审计逐步向标准的判定模式演化,形成一个内部审计质量的控制体系。一个项目经过以上10个角度的判别,基本能保证结算审计的质量。调用核减原因的过程也是一个质量控制的过程。

图3 3.专家库的调用。通过对核减原因的调用,使被普遍认为个性非常强、弹性非常大的结算审计逐步向标准的判定模式演化,形成一个内部审计质量的控制体系。一个项目经过以上10个角度的判别,基本能保证结算审计的质量。调用核减原因的过程也是一个质量控制的过程。