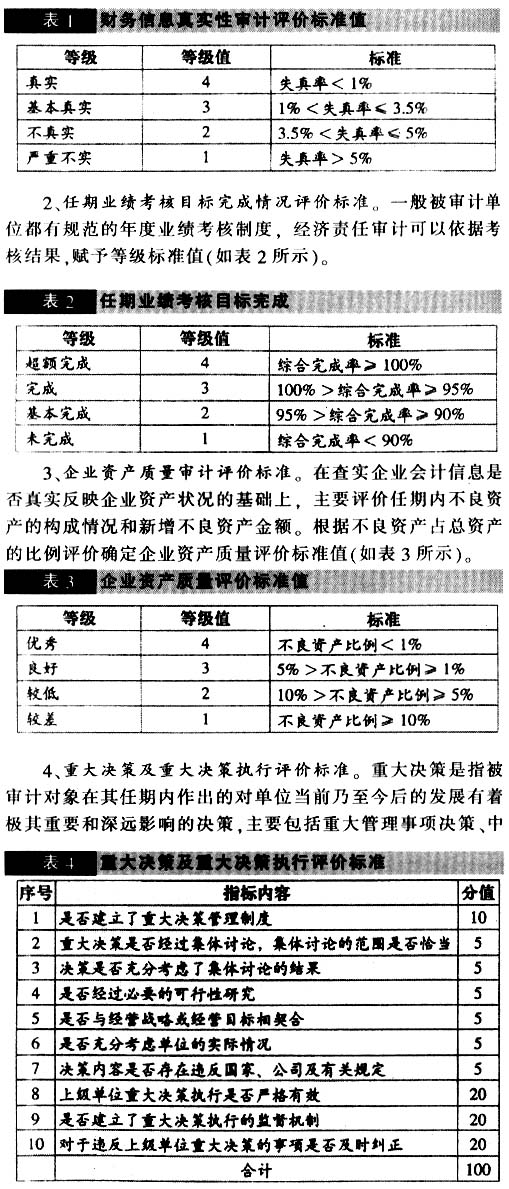

在经济责任审计模式下,要搞好企业领导干部经济责任审计,完成既定的审计目标,审计评价标准至关重要。审计人员应根据审计目的,从审计事项实际出发,选用适当的审计评价标准,作出正确的判断,并据此作出恰当的审计处理和合理的审计意见。本文借鉴《国有企业资本金绩效评价规则》中标准体系构建方法:经济责任评价指标标准体系包括标准值和与其对应的标准系数组成,针对经济责任审计普遍关注的内容,如财务信息真实性、任期业绩考核目标完成情况、企业资产质量、重大决策及重大决策执行情况、员工队伍建设及培育情况、历史遗留问题处理情况等,将经济责任审计评价指标划分为定量评价指标和定性评价指标,探索经济责任审计评价指标标准值的设计方法。 一、评价指标标准等级和系数 定量指标评价标准是对定量指标进行综合分析判断的客观参考,以委托人对被审计对象的理想值为参考依据,对评价对象进行定量评价。每个单项指标评价标准可划分为四个等级,包括优秀、良好、较低和较差,其中“优秀”表示被审计对象完全履行了经济责任,而“较差”表示被审计对象未能履行其经济责任,针对每一项指标的等级描述略有不同。如在财务信息真实性评价方面,标准等级分为真实、基本真实、不真实和严重不实,在内部控制设计及执行评价方面,标准等级分为有效、基本有效、存在一定缺陷和存在重大缺陷。评价标准系数是对应定量指标四个等级标准所确定的水平参数,客观反映各档次评价标准所代表的水平,用来计算指标实际值对应四个标准等级的得分。每一档次的标准等级,都有相应的标准系数与之对应。标准系数用介于1~4的数值表示。具体规则如下:最高等级的标准系数为4;较高等级的标准系数为3;较低等级的标准系数为2;最低等级的标准系数为1。 定性指标评价标准是对定性指标进行综合分析判断的客观参考,一般是根据评价指标的概念和内涵,结合企业价值取向和宏观经济运行要求,从抽象的角度确定定性评价指标的不同层次要求。定性评价指标不像定量评价指标那样具有较强的客观性,在评价时容易受到评价人员的知识、经验、判断能力和对评价标准把握程度的影响。对定性评价指标的划分,较多的是依靠问卷形式或评价人员的个人判断,将各项考察内容分成不同的档次或级次,采用隶属因子赋值法对不同的等级赋予相应的分值,评价过程就是赋值过程,无须建立类似定量指标评价标准。 二、评级标准值的制定 由于经济责任审计评价内容多为定性评价,能定量化的评价标准往往缺乏历史数据支持。因此,可以利用经验标准和德尔斐法,先确定最高等级和最低等级,然后利用分段平均法确定其他等级标准值。下面以通常的经济责任审计评价内容为例,计算标准值。 1、财务信息真实性审计评价标准。财务信息真实性是反映被审计单位财务信息核算准确性,以各项具体财务指标的失真率,即不真实财务指标金额占该项财务指标金额的比例。其最高标准即为委托方对财务失真所能忍受的最低比例,最低标准即为委托方对财务失真所能忍受的最高比例。通过访谈调查了解委托方对财务信息失真的忍受程度,并参考历史考核指标,可确定评级标准值(如表1所示)。

总之,各项指标和标准不是一成不变的,而是随着经济社会的发展而发展。各项指标和标准之间既相对独立,又相互联系,形成一套完整的审计评价标准体系。审计人员在审计评价时,要在对具体事项作出评价的基础上,从整体上进行综合评价。