云南省图书馆机构用户,欢迎您!

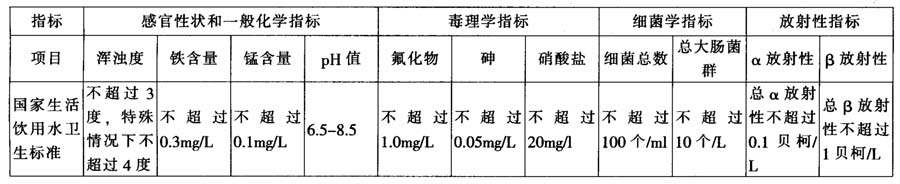

二、确定效益审计评价标准 了解了财政支农专项资金效益审计的内容,我们就可以从以下三个方面进行评价:一是各专项资金设立时确定的宏观政策目标是否符合国家和当地的“农业发展规划”,是否符合当地“三农”问题的实际,是否随形势的发展及时调整。二是项目实施后是否符合国家相关专业技术标准,如农村饮水安全项目要求项目建成后必须符合国家饮用水标准(见上表)。三是专项实施是否符合社会效益、经济效益、生态效益的要求。因此,审计组在进点前必须通过有针对性地开展审前培训,收集、查阅国家法律、法规、产业政策和行业规划以及资金使用管理、项目管理、资金绩效考核评价办法等方面的政策制度,充分掌握各专项设置的政策文件规定,了解专项资金涉及具体建设内容的专业技术标准,并抽取项目点进行实地调研,在此基础上科学地确定该专项资金效益审计的评价标准,为开展后期审计调查工作打下良好的基础。 三、灵活运用各种审计调查方法 财政支农专项资金效益审计与其他效益审计相比较,具有其自身的特点:一是财政支农专项资金效益审计的对象所有制多样化。既有管理和使用财政支农专项资金的公有制企事业单位,又有非公有制经济组织。二是财政支农专项资金效益审计的范围呈宽泛性,至少包括发改委、财政、农业、林业、水利、气象、国土、交通等部门,农业部门又包括农、林、牧、副、渔五大行业,而且各部门、各行业间的生产经营、业务活动、管理方式差别很大。三是财政支农专项资金效益审计的资金运动周期长、项目多,涉及单位分散。 财政支农专项资金效益审计的上述特点,决定了财政支农专项资金效益审计工作的复杂性和艰巨性,因此,更要求审计人员要有较宽的知识面,要在总体掌握情况的基础上,突出审计调查重点,针对不同的审计事项,除了采取常规的核对法、盘点法、查询法等审计方法外,还要灵活运用多种审计技术与方法,以求客观反映评价中央支农专项政策的实施效果。 (一)对支农专项资金分配和项目选择机制环节调查的主要方法 1.审阅法。主要收集和查阅中央支农专项申请资金文件、可行性研究报告、竣工报告等,通过对比分析,审查项目建设是否经有关部门核准或备案,项目的规模、内容和标准是否符合政策目标和有关产业政策,是否有利于“三农”问题的解决。 2.对比分析。如对同一专项的具体项目进行排列,对比分析项目资金使用情况和完成情况,揭示是否存在因资金分配不合理,影响专项资金政策目标实现等问题。

二、确定效益审计评价标准 了解了财政支农专项资金效益审计的内容,我们就可以从以下三个方面进行评价:一是各专项资金设立时确定的宏观政策目标是否符合国家和当地的“农业发展规划”,是否符合当地“三农”问题的实际,是否随形势的发展及时调整。二是项目实施后是否符合国家相关专业技术标准,如农村饮水安全项目要求项目建成后必须符合国家饮用水标准(见上表)。三是专项实施是否符合社会效益、经济效益、生态效益的要求。因此,审计组在进点前必须通过有针对性地开展审前培训,收集、查阅国家法律、法规、产业政策和行业规划以及资金使用管理、项目管理、资金绩效考核评价办法等方面的政策制度,充分掌握各专项设置的政策文件规定,了解专项资金涉及具体建设内容的专业技术标准,并抽取项目点进行实地调研,在此基础上科学地确定该专项资金效益审计的评价标准,为开展后期审计调查工作打下良好的基础。 三、灵活运用各种审计调查方法 财政支农专项资金效益审计与其他效益审计相比较,具有其自身的特点:一是财政支农专项资金效益审计的对象所有制多样化。既有管理和使用财政支农专项资金的公有制企事业单位,又有非公有制经济组织。二是财政支农专项资金效益审计的范围呈宽泛性,至少包括发改委、财政、农业、林业、水利、气象、国土、交通等部门,农业部门又包括农、林、牧、副、渔五大行业,而且各部门、各行业间的生产经营、业务活动、管理方式差别很大。三是财政支农专项资金效益审计的资金运动周期长、项目多,涉及单位分散。 财政支农专项资金效益审计的上述特点,决定了财政支农专项资金效益审计工作的复杂性和艰巨性,因此,更要求审计人员要有较宽的知识面,要在总体掌握情况的基础上,突出审计调查重点,针对不同的审计事项,除了采取常规的核对法、盘点法、查询法等审计方法外,还要灵活运用多种审计技术与方法,以求客观反映评价中央支农专项政策的实施效果。 (一)对支农专项资金分配和项目选择机制环节调查的主要方法 1.审阅法。主要收集和查阅中央支农专项申请资金文件、可行性研究报告、竣工报告等,通过对比分析,审查项目建设是否经有关部门核准或备案,项目的规模、内容和标准是否符合政策目标和有关产业政策,是否有利于“三农”问题的解决。 2.对比分析。如对同一专项的具体项目进行排列,对比分析项目资金使用情况和完成情况,揭示是否存在因资金分配不合理,影响专项资金政策目标实现等问题。