云南省图书馆机构用户,欢迎您!

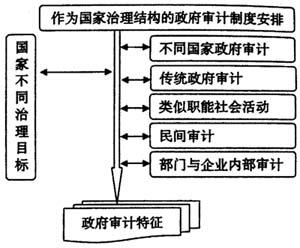

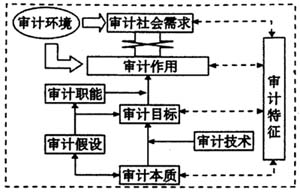

图1 审计特征的理论定位 如图1所示,审计活动得以存在,源于审计环境引导下的审计功能和作用对审计社会需求的满足。与此同时,审计需求与供给的社会运动提出了一系列相互关联并各有分工的理论命题:审计本质解决的是审计内在规定性以及其根本属性(审计是什么)的命题;审计假设解决的是审计活动及理论研究的环境给定、结果预设、前提确定、逻辑判断、客体认定等(审计的基础与前提)命题;审计目标解决的是审计活动所需要实现的目的与达到的境况和要求(审计追求什么)的命题;审计职能解决的是审计所具有的内在的、固有的、特定功能或功用(审计做什么)的命题;审计作用解决的是行使审计职能和按照既定审计目标完成审计任务后,审计实现的实际效用(审计结果是什么)命题;审计特征解决的是审计特性及与其他相近或相似工作(如其他经济监督与管理工作、司法工作等)的区别与特质(审计的身份标志)的命题。 审计特征理论与审计本质、审计目标、审计假设等审计概念共同构成了审计理论体系,更为重要的是审计特征包含了审计的实践内容,由此赋予了审计的时代特征和行为内涵。概括言之,审计特征体现了审计的社会需求,反映了审计本质、审计目标、审计职能和作用,且是审计本质的外延表现,是界定审计工作内涵与外延以及指导审计实践的依据,具有非常重要的理论地位。 政府审计是国家政权结构的重要组成部分,政府审计本质的“免疫系统”观将审计置于社会经济大背景中去分析其本质,探究经济社会发展与审计发展的内在联系和基本规律。将审计本质定义为“免疫系统”,无疑更加接近审计区别于其他事物的根本属性,更加符合社会经济发展对审计的要求,更加准确地界定了审计的内涵和外延。在“免疫系统”观引领下,在上述逻辑框架下,概括和提炼政府审计特征能够反映审计社会需求,体现审计环境影响制约下的审计理论与实践发展的客观规律。 二、政府审计特征的理论分析框架:基于国家治理的视角 孤立地看待某一事物不能提炼出关于该事物特征的概念,即没有普遍性和联系性就没有特殊性和个性。特征的产生是通过与其他事物的对比与分析得来的,政府审计也不例外。要进行比较分析,必须寻找合适的参照物,这一参照物应与政府审计具有相关性且具有平行性和可比性,这样比较研究后提炼的审计特征才具有理论和实践意义。 政府审计作为一种政治制度安排,是国家治理(结构)的重要组成。因此,研究政府审计特征,应当从国家的职能或起源出发。西方政治学说中关于国家起源(本质)的观点,主要有契约理论和掠夺或剥削理论两种最具有影响力的学说。而马克思主义认为,国家是以一种与全体固定成员相脱离的、以特殊的公共权力为前提的,是从人类社会中分化出来的管理机构,它一直是从社会中分化出来的一种机构,一直是由一批专门从事管理、几乎专门从事管理或主要从事管理的人组成的。如列宁明确指出,当专门从事管理并因此而需要一个强迫他人服从暴力的特殊强制机构与特殊集团出现时,国家也就出现了。对于个体权力向公共权力的让渡,马克思主义认为这一过程是通过暴力来完成的。综观马克思主义及西方国家理论学说,国家理论要解决的都是公共权力是如何产生以及公共权力对于私权的干涉范围和程度的问题。如恩格斯认为,建立国家的最初企图,就在于破坏氏族的联系,其办法就是把每一氏族的成员分为特权和非特权者。而诺思提出,国家可视为在暴力方面具有比较优势的组织,在扩大地理范围时,国家的界限要受其对选民征税权力的限制。所不同的是,马克思主义强调的是公共权力产生的前提是集团的出现,而西方国家理论学说则强调个体私权契约是国家产生前的自然状态。 国家作为一种公权对于社会私权的管理,从本质上说,是对于社会交易契约的调节和保护。国家提供交易契约保护的过程中,需要限制保护者的行动以降低保护者对于保护资源完全控制的获益能力,同时,为了降低保护者的偷懒,社会也将监督保护者,并根据保护产出给予部分剩余索取权补充作为他们的工资。政府审计通过对公共资金运用信息的审查评价,能够给予公共权力以适当的约束,并审查评价作为保护者实施的国家行为的适当性,以促进国家治理水平的提高。因此政府审计制度安排是国家治理结构的范畴,政府审计承担着审查保护者剩余索取权获取的适当性、审查评价保护资源及其使用的适当性、审查保护者保护行为的适当性等三项职能。

图1 审计特征的理论定位 如图1所示,审计活动得以存在,源于审计环境引导下的审计功能和作用对审计社会需求的满足。与此同时,审计需求与供给的社会运动提出了一系列相互关联并各有分工的理论命题:审计本质解决的是审计内在规定性以及其根本属性(审计是什么)的命题;审计假设解决的是审计活动及理论研究的环境给定、结果预设、前提确定、逻辑判断、客体认定等(审计的基础与前提)命题;审计目标解决的是审计活动所需要实现的目的与达到的境况和要求(审计追求什么)的命题;审计职能解决的是审计所具有的内在的、固有的、特定功能或功用(审计做什么)的命题;审计作用解决的是行使审计职能和按照既定审计目标完成审计任务后,审计实现的实际效用(审计结果是什么)命题;审计特征解决的是审计特性及与其他相近或相似工作(如其他经济监督与管理工作、司法工作等)的区别与特质(审计的身份标志)的命题。 审计特征理论与审计本质、审计目标、审计假设等审计概念共同构成了审计理论体系,更为重要的是审计特征包含了审计的实践内容,由此赋予了审计的时代特征和行为内涵。概括言之,审计特征体现了审计的社会需求,反映了审计本质、审计目标、审计职能和作用,且是审计本质的外延表现,是界定审计工作内涵与外延以及指导审计实践的依据,具有非常重要的理论地位。 政府审计是国家政权结构的重要组成部分,政府审计本质的“免疫系统”观将审计置于社会经济大背景中去分析其本质,探究经济社会发展与审计发展的内在联系和基本规律。将审计本质定义为“免疫系统”,无疑更加接近审计区别于其他事物的根本属性,更加符合社会经济发展对审计的要求,更加准确地界定了审计的内涵和外延。在“免疫系统”观引领下,在上述逻辑框架下,概括和提炼政府审计特征能够反映审计社会需求,体现审计环境影响制约下的审计理论与实践发展的客观规律。 二、政府审计特征的理论分析框架:基于国家治理的视角 孤立地看待某一事物不能提炼出关于该事物特征的概念,即没有普遍性和联系性就没有特殊性和个性。特征的产生是通过与其他事物的对比与分析得来的,政府审计也不例外。要进行比较分析,必须寻找合适的参照物,这一参照物应与政府审计具有相关性且具有平行性和可比性,这样比较研究后提炼的审计特征才具有理论和实践意义。 政府审计作为一种政治制度安排,是国家治理(结构)的重要组成。因此,研究政府审计特征,应当从国家的职能或起源出发。西方政治学说中关于国家起源(本质)的观点,主要有契约理论和掠夺或剥削理论两种最具有影响力的学说。而马克思主义认为,国家是以一种与全体固定成员相脱离的、以特殊的公共权力为前提的,是从人类社会中分化出来的管理机构,它一直是从社会中分化出来的一种机构,一直是由一批专门从事管理、几乎专门从事管理或主要从事管理的人组成的。如列宁明确指出,当专门从事管理并因此而需要一个强迫他人服从暴力的特殊强制机构与特殊集团出现时,国家也就出现了。对于个体权力向公共权力的让渡,马克思主义认为这一过程是通过暴力来完成的。综观马克思主义及西方国家理论学说,国家理论要解决的都是公共权力是如何产生以及公共权力对于私权的干涉范围和程度的问题。如恩格斯认为,建立国家的最初企图,就在于破坏氏族的联系,其办法就是把每一氏族的成员分为特权和非特权者。而诺思提出,国家可视为在暴力方面具有比较优势的组织,在扩大地理范围时,国家的界限要受其对选民征税权力的限制。所不同的是,马克思主义强调的是公共权力产生的前提是集团的出现,而西方国家理论学说则强调个体私权契约是国家产生前的自然状态。 国家作为一种公权对于社会私权的管理,从本质上说,是对于社会交易契约的调节和保护。国家提供交易契约保护的过程中,需要限制保护者的行动以降低保护者对于保护资源完全控制的获益能力,同时,为了降低保护者的偷懒,社会也将监督保护者,并根据保护产出给予部分剩余索取权补充作为他们的工资。政府审计通过对公共资金运用信息的审查评价,能够给予公共权力以适当的约束,并审查评价作为保护者实施的国家行为的适当性,以促进国家治理水平的提高。因此政府审计制度安排是国家治理结构的范畴,政府审计承担着审查保护者剩余索取权获取的适当性、审查评价保护资源及其使用的适当性、审查保护者保护行为的适当性等三项职能。