云南省图书馆机构用户,欢迎您!

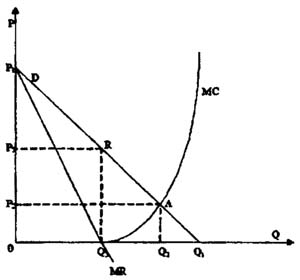

图1 政府与市场提供公共产品的效率分析 在由政府生产这座桥的情况下,政府可以做两种选择:一是免费过桥。如果过桥人数小于Q1时,增加一个消费者的边际成本为零,因此价格也为零,这样可以增加社会福利,使所有的过桥人都可以自由过桥,消费者剩余为P1OQ1,达到消费福利最大值。二是过桥收费。当过桥人数超过Q1时,需求曲线与横轴重合使需求无限大,造成拥挤现象,大桥使用危险增加,维修、加固等措施使边际成本增加,消费者福利也会损失,此时政府收费P2应等于生产这座桥的边际成本MC,使大桥的使用效率达到最佳效果,但过桥人数为Q2,A Q2 Q1部分成为政府收费时的福利损耗,表明从Q2到Q1间的消费者无法过桥。在由市场来提供的话,此时经营桥的企业为垄断企业,边际收益曲线为MR,为实现利润最大化,需要边际收益等于边际成本,此时大桥通过人数Q3,价格P3,桥的通过人数从Q1减少到Q3,消费者剩余减少到P1 P3R,而P3OQ3R为垄断利润,P3OQ1R为消费者剩余损失,由于消费者剩余损失高于垄断利润,造成R Q3 Q1的社会福利净损失。 由以上分析可以看出,对于经营性公共产品的供给单独通过市场机制或政府机制都可能存在失灵问题,如果完全通过市场机制由私人部门供给,容易产生收费项目过多、收费标准过高等情况,结果可能因其自我定价而产生侵犯消费者权益等问题;但如果完全通过预算拨款由政府部门供给,可能因免费搭便车现象而导致公共产品的过度使用或公共资源的低效配置与浪费,容易产生消费拥挤和供给不足等现象。为避免这两种弊端,政府部门需要与私人部门合作,BOT项目管理方式也应运而生,国家审计应满足公共管理责任发展的需要对BOT项目进行审计监督。 二、BOT对审计监督的特殊要求 BOT项目投资,由于私营公司大量介入政府的公共工程项目建设经营,政府由以前的直接服务逐渐转向间接服务。审计监督必然要适应投融资体制改革的要求,发挥其高层次的综合经济监督作用。 (一)审计的时效性和连续性新的投资管理体制一方面减少了行政审批,扩大了企业投资的自主权;另一方面由于责权利尚不统一,项目法人责任制并不能使法人真正承担责任,导致政府投资项目的法人并不能切实履行责任。在这种情况下,建设项目审计监督的时效性和连续性就显得尤为重要。我国传统的投资审计主要是对建设项目的两个阶段进行审计,即事中审计(在建审计或预算执行审计),事后审计(竣工决算审计)。由于事中审计选择审计时机上有随机性,目前的两个阶段审计不能克服审计监督的滞后性。 (二)BOT对审计内容和范围的影响一是对采取BOT投融资方式建设的公共工程项目,如采取吸引私人融资的办法进行建设和经营,其所有权最终归还给政府的项目,审计机关应何时介入审计,如何审计?二是实行合同制后,勘察、设计、施工、设备材料供应单位以投标方式通过市场竞争承担了工程任务,并根据《合同法》签订了经济合同,审计机关能否对这些经济合同进行审计?三是公共部门通过招投标方式选择私人企业,委托中标企业经营,审计机关能否对政府实行的规制措施和协议收费项目、收费标准进行审计?因此,针对以上由于投资体制改革对审计监督提出的新要求,审计机关需要调整投资审计的范围和重点,加强对权力的制约和监督。 三、BOT融资方式下审计深度和宽度界定 BOT融资结构的独到之处就在于通过组建项目公司和一系列协议框架,进行有效的专业化分工和协作,将各方面具有专长的机构连成一个整体,分别要求其发挥专长。从项目本身角度分析,高速公路和大桥隧道等重大基础设施建设项目,都是关系到国计民生的公益性项目,政府也承担了土地供应、房屋动迁、管线搬迁等前期工作,项目的产权是政府的,经营期满后,投资者将项目转交政府,国家审计机关有责任、也有义务加强审计监督,对招投标和合同管理的审计以及项目投产运营后的服务功能及其绩效的评审是开展绩效审计的重点。因此,审计机关依据BOT项目特点与作用阶段,掌握适当审计时机,实施分期审核,基于以上特点,以及BOT融资方式给投资审计带来的新要求,对国家机关审计的具体做法作如下分析:

图1 政府与市场提供公共产品的效率分析 在由政府生产这座桥的情况下,政府可以做两种选择:一是免费过桥。如果过桥人数小于Q1时,增加一个消费者的边际成本为零,因此价格也为零,这样可以增加社会福利,使所有的过桥人都可以自由过桥,消费者剩余为P1OQ1,达到消费福利最大值。二是过桥收费。当过桥人数超过Q1时,需求曲线与横轴重合使需求无限大,造成拥挤现象,大桥使用危险增加,维修、加固等措施使边际成本增加,消费者福利也会损失,此时政府收费P2应等于生产这座桥的边际成本MC,使大桥的使用效率达到最佳效果,但过桥人数为Q2,A Q2 Q1部分成为政府收费时的福利损耗,表明从Q2到Q1间的消费者无法过桥。在由市场来提供的话,此时经营桥的企业为垄断企业,边际收益曲线为MR,为实现利润最大化,需要边际收益等于边际成本,此时大桥通过人数Q3,价格P3,桥的通过人数从Q1减少到Q3,消费者剩余减少到P1 P3R,而P3OQ3R为垄断利润,P3OQ1R为消费者剩余损失,由于消费者剩余损失高于垄断利润,造成R Q3 Q1的社会福利净损失。 由以上分析可以看出,对于经营性公共产品的供给单独通过市场机制或政府机制都可能存在失灵问题,如果完全通过市场机制由私人部门供给,容易产生收费项目过多、收费标准过高等情况,结果可能因其自我定价而产生侵犯消费者权益等问题;但如果完全通过预算拨款由政府部门供给,可能因免费搭便车现象而导致公共产品的过度使用或公共资源的低效配置与浪费,容易产生消费拥挤和供给不足等现象。为避免这两种弊端,政府部门需要与私人部门合作,BOT项目管理方式也应运而生,国家审计应满足公共管理责任发展的需要对BOT项目进行审计监督。 二、BOT对审计监督的特殊要求 BOT项目投资,由于私营公司大量介入政府的公共工程项目建设经营,政府由以前的直接服务逐渐转向间接服务。审计监督必然要适应投融资体制改革的要求,发挥其高层次的综合经济监督作用。 (一)审计的时效性和连续性新的投资管理体制一方面减少了行政审批,扩大了企业投资的自主权;另一方面由于责权利尚不统一,项目法人责任制并不能使法人真正承担责任,导致政府投资项目的法人并不能切实履行责任。在这种情况下,建设项目审计监督的时效性和连续性就显得尤为重要。我国传统的投资审计主要是对建设项目的两个阶段进行审计,即事中审计(在建审计或预算执行审计),事后审计(竣工决算审计)。由于事中审计选择审计时机上有随机性,目前的两个阶段审计不能克服审计监督的滞后性。 (二)BOT对审计内容和范围的影响一是对采取BOT投融资方式建设的公共工程项目,如采取吸引私人融资的办法进行建设和经营,其所有权最终归还给政府的项目,审计机关应何时介入审计,如何审计?二是实行合同制后,勘察、设计、施工、设备材料供应单位以投标方式通过市场竞争承担了工程任务,并根据《合同法》签订了经济合同,审计机关能否对这些经济合同进行审计?三是公共部门通过招投标方式选择私人企业,委托中标企业经营,审计机关能否对政府实行的规制措施和协议收费项目、收费标准进行审计?因此,针对以上由于投资体制改革对审计监督提出的新要求,审计机关需要调整投资审计的范围和重点,加强对权力的制约和监督。 三、BOT融资方式下审计深度和宽度界定 BOT融资结构的独到之处就在于通过组建项目公司和一系列协议框架,进行有效的专业化分工和协作,将各方面具有专长的机构连成一个整体,分别要求其发挥专长。从项目本身角度分析,高速公路和大桥隧道等重大基础设施建设项目,都是关系到国计民生的公益性项目,政府也承担了土地供应、房屋动迁、管线搬迁等前期工作,项目的产权是政府的,经营期满后,投资者将项目转交政府,国家审计机关有责任、也有义务加强审计监督,对招投标和合同管理的审计以及项目投产运营后的服务功能及其绩效的评审是开展绩效审计的重点。因此,审计机关依据BOT项目特点与作用阶段,掌握适当审计时机,实施分期审核,基于以上特点,以及BOT融资方式给投资审计带来的新要求,对国家机关审计的具体做法作如下分析: