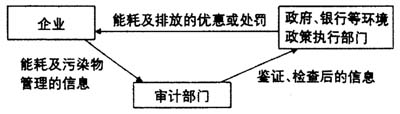

引言 随着经济的增长,我国工业行业能源消费总量增长快速,2003年到2006年四年间,中国能源消费量增长40%,单位产值能耗比世界平均水平高24倍,是德国的4.97倍、日本的4.43倍、美国的2.1倍、印度的1.65倍。与此同时污染治理投资也在不断增加,2006年我国总的污染治理投资(不含运行费用)为2568亿元,占同期GDP的比例为1.23%。预计到2010年,要实现预定的污染控制目标,污染治理投资需达到6316亿元,是2006年的2.5倍,占同期GDP的比例为2%。高能耗同时伴随着高污染以及环境的恶化,影响经济持续增长。而减少或控制污染物排放,环境得到改善的同时,经济损失也会明显减少,经济增长的后劲增加。所以节约能源、减少污染物排放是治理环境污染的根本出路,是保持我国社会经济可持续发展的必然选择。目前国内外研究者提出的促进节能减排的手段,不外乎市场和行政政策手段,其中节能减排行政政策手段主要是利用各种行政规章和标准规范、引导能源利用。市场手段包括征收能源税或环境税;放开价格管制,促进能源环境产业市场化;以补贴使政府投入直达消费者;信贷优惠使节能有利可图;建立污染物排放的配额交易制度等。本文认为审计在预防和改善环境污染中起着重要作用,政府审计机关、社会审计组织和内部审计部门协同努力实施的企业节能减排审计,能够全面预防企业对能源过度消耗和相关的环境污染。 一、企业节能减排审计:预防环境污染的机理 预防胜于治疗,正确“保养”才是保护环境的根本方式。“预防”就是矫正不良习性,增进健康良性循环,及早应对发生的“病变”,防治“病变”。从目前我国环境审计实践来看,环境审计主体主要是政府审计机关,由于人力等方面不足,环境审计侧重于环境治理资金筹集、使用、管理情况的检查,作用主要体现在督促环境污染后的治理,很难起到对各企业单位环境污染的预防和制约作用,在促进企业降低能耗方面也非常欠缺。审计必须将重点指向高能源消耗和环境污染的预防,而不仅仅是事后的治理,必须从现在的环境审计转向企业节能减排审计。 (一)改善信息不对称状况,提高节能减排政策执行效果 环境属于公共物品,企业的能耗和污染物排放具有公共特征。公众与企业管理者之间实际上存在着一个隐性合约。在这个合约中,公众要求企业在生产经营的同时保护环境,企业管理者则有责任尽可能减少能源消耗,降低污染。公众由于其位虚置,政府成为实际的委托人。为降低成本,政府会采取一系列政策手段促进企业承担保护环境的责任。企业在承担环境责任的同时,还有义务向公众以及政府节能减排政策执行部门提供能耗及污染物管理信息。企业的能耗与污染物管理信息,在企业管理者与政府之间,企业管理者与公众之间是不对称的。 当存在一定程度的信息不对称时,信息不对称的水平会影响政府、银行等市场参与者对企业能耗与污染物排放现状的判断,从而直接影响节能减排政策预期的执行效果。在一般情况下,政策执行效果会随着参与者之间潜在的信息不对称的减少而提高,虽然企业能够通过书面报告自愿向政府、银行、投资者等提供其节能和污染物排放合法、合规的信息,降低双方的信息不对称,但是信息的充分性、可靠性却常常受到置疑。企业管理者在利益驱动下可能对外隐瞒或伪造企业能耗与污染情况信息,套取政府在节能与环境方面的优惠。依法实施的企业节能减排审计,检验、鉴证、评价企业能源消耗污染物管理的合法性、合规性及其相关信息客观性、充分性,提高政府节能减排政策执行效果(如图1所示)。

图1 审计部门在环境政策执行中的地位 (二)促进企业加强内部节能减排控制,预防污染 审计的鉴证、检查提高了政府环境优惠或处罚政策的执行效果,增加了企业经营的环境风险,为了最大限度享受政府节能减排的优惠政策,最大限度地获取市场各种资源,如减少税负、享受补贴、取得无息或低息信贷等,降低因环境问题造成的“不经济”,企业会识别评估企业内部运作的能耗和环境风险,评估企业减少能耗和环境风险的过程和潜力,监控企业原材料使用、废弃物管理等,及时发现节能减排中的问题,甚至可以建立相关制度,矫正生产经营中的不良现象,增进良性循环,及时有效地处理紧急和突发事件,防治“病变”,促进内部加强对能耗与污染物管理和控制,最终预防环境污染(如图2所示)。 这种由外及内,以外促内,以外部节能减排审计促进企业内部的能耗与污染物控制,预防环境污染,就是节能减排审计模式的精髓。 二、企业节能减排审计协同预防模式 由于企业数目众多且性质各不相同,节能减排审计不能仅仅依靠政府审计机关,因为其人员有限,完成所有节能减排审计工作难度较大。为了保证节能减排审计的质量,增强节能减排审计预防的力度,发挥防范作用,应提高社会审计组织的参与程度。有必要将社会审计组织节能减排审计制度化,通过制度规定社会审计组织节能减排审计的内容,强制社会审计组织在年度审计报告中对被审计单位节能减排合法性、合规性,节能减排相关信息的真实性、可靠性发表意见。 所以,不断提高资源利用率和再利用率、持续降低废弃物排放量、预防环境污染,需要政府审计、社会审计和内部审计协同努力,以政府审计机关与其他相关部门联合实施的节能减排专项审计为核心,以社会审计组织实施的节能减排审计为主力,以内部审计机构进行的企业内部节能减排审计为辅助。