云南省图书馆机构用户,欢迎您!

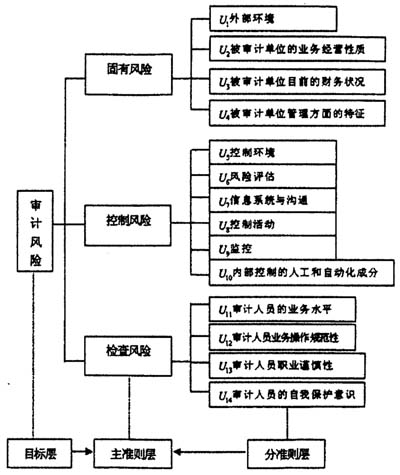

图1 审计风险评价指标体系 指标体系是从系统角度对研究对象进行抽象和刻画概念的模型。目标层反映研究对象的总体目标;以下依次各级子系统层,分别表示主准则层和分准则层。一般的指标体系分2-4层,实际运用中超过4层的很少,也不便于使用。本文对审计风险评价指标体系的设计,将审计风险三要素即固有风险、控制风险、检查风险作为主准则层3个一级指标,并进行了分准则层14个二级指标的选取。具体内容如图1所示。 这种基于灰色关联分析的审计风险的综合评价模型,避免了层次分析法和模糊数学法对评价指标体系内部相互独立的严格要求,使其评价结果更客观、更可信,为审计风险综合评价系统提供了一种新的思路。 另外,灰色关联分析除了可以对审计风险进行综合评价外,也可以对审计风险的某二个要素作单项评价。既可以对各项目的审计风险进行综合评价,也可以仅仅对其中固有风险、控制风险和检查风险中的某一种风险进行评价。 本文的研究结论对审计实务中审计风险的控制具有重要的意义:一方面,避免接受风险高的审计项目,从源头上控制审计风险;另一方面,审计师还可以根据审计风险的大小合理分配审计资源,节约审计成本,提高审计效率。

图1 审计风险评价指标体系 指标体系是从系统角度对研究对象进行抽象和刻画概念的模型。目标层反映研究对象的总体目标;以下依次各级子系统层,分别表示主准则层和分准则层。一般的指标体系分2-4层,实际运用中超过4层的很少,也不便于使用。本文对审计风险评价指标体系的设计,将审计风险三要素即固有风险、控制风险、检查风险作为主准则层3个一级指标,并进行了分准则层14个二级指标的选取。具体内容如图1所示。 这种基于灰色关联分析的审计风险的综合评价模型,避免了层次分析法和模糊数学法对评价指标体系内部相互独立的严格要求,使其评价结果更客观、更可信,为审计风险综合评价系统提供了一种新的思路。 另外,灰色关联分析除了可以对审计风险进行综合评价外,也可以对审计风险的某二个要素作单项评价。既可以对各项目的审计风险进行综合评价,也可以仅仅对其中固有风险、控制风险和检查风险中的某一种风险进行评价。 本文的研究结论对审计实务中审计风险的控制具有重要的意义:一方面,避免接受风险高的审计项目,从源头上控制审计风险;另一方面,审计师还可以根据审计风险的大小合理分配审计资源,节约审计成本,提高审计效率。