云南省图书馆机构用户,欢迎您!

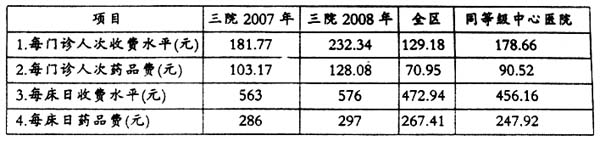

构建量化指标的注意点:所有量化指标是与医院和卫生主管部门沟通后确定的,尤其是卫生主管部门。因为指标不仅要纵向比较还要横向比较,而横向比较的数据,主要是由卫生主管部门提供的本地区本行业平均数。 问卷调查的注意点:由于受当前“看病难”、“看病贵”大环境影响,群众对医疗状况总体上存在不少看法,问卷调查如设置不当,就有可能将病人对大环境的不满,转为对医院服务的不满。因此,调查问卷应主要围绕医护人员服务态度、质量、医院后勤服务、环境卫生等展开。 3.分析评价医院HIS(信息)系统效率。HIS系统是医院管理运行的平台,医疗业务数据是通过HIS系统处理和输出的。如果信息系统及其相关模块被非法篡改,就难以保证被审单位业务数据的真实性和合法性,进而影响财务数据的真实性和合法性。因此,绩效审计要对效率和效益做出审计评价,就必然要对处理这些数据载体的安全性、可靠性和有效性进行审计。主要包括:(1)软件设计及系统设置存在的缺陷;(2)系统使用和内控制度建立运行情况;(3)网络和系统安全性维护情况。HIS系统运行情况直接体现了医院管理水平、能力和效率,并最终对效益产生影响,由于其具有重要性,审计将其作为与经济效益、社会效果并列的第三部分纳入。 三、主要审计方法 1.传统审计方法。绩效审计虽然是传统财务审计的进一步发展,但传统审计方法不可丢,如资料查阅法、现场观察法、座谈询问法等。特别是现场观察法和座谈询问法,可以有效发现管理中存在的低效率、损失浪费、内控制度不健全等情况。 2.横向、纵向比较法。有比较才有鉴别,在比较中才能判断绩效高低。使用横向、纵向比较法是绩效审计的基本方法。区卫生主管部门向审计组提供了该区2008年全部52家医院和同等级6家中心医院的指标平均数,同时审计组计算了三院2007年和2008年指标数据。最后使用了表格和柱状图进行了横向、纵向比较。例表如右上: 横、纵向比较使三院相关指标的变化状态、优劣程度以及指标体现的绩效在全市所处的位置一目了然,接下来就是结合财务、业务数据分析原因。 3、业务数据查询分析法。审计组取得了HIS系统后台医疗业务数据,从绩效角度对医疗数据进行了分析。审计人员运用SQL语言,主要对药品加价、床位费、降温取暖费、自定项目收费、药品进出库周转天数等进行了查询分析,并结合财务数据,找到了指标优劣的根本原因。

构建量化指标的注意点:所有量化指标是与医院和卫生主管部门沟通后确定的,尤其是卫生主管部门。因为指标不仅要纵向比较还要横向比较,而横向比较的数据,主要是由卫生主管部门提供的本地区本行业平均数。 问卷调查的注意点:由于受当前“看病难”、“看病贵”大环境影响,群众对医疗状况总体上存在不少看法,问卷调查如设置不当,就有可能将病人对大环境的不满,转为对医院服务的不满。因此,调查问卷应主要围绕医护人员服务态度、质量、医院后勤服务、环境卫生等展开。 3.分析评价医院HIS(信息)系统效率。HIS系统是医院管理运行的平台,医疗业务数据是通过HIS系统处理和输出的。如果信息系统及其相关模块被非法篡改,就难以保证被审单位业务数据的真实性和合法性,进而影响财务数据的真实性和合法性。因此,绩效审计要对效率和效益做出审计评价,就必然要对处理这些数据载体的安全性、可靠性和有效性进行审计。主要包括:(1)软件设计及系统设置存在的缺陷;(2)系统使用和内控制度建立运行情况;(3)网络和系统安全性维护情况。HIS系统运行情况直接体现了医院管理水平、能力和效率,并最终对效益产生影响,由于其具有重要性,审计将其作为与经济效益、社会效果并列的第三部分纳入。 三、主要审计方法 1.传统审计方法。绩效审计虽然是传统财务审计的进一步发展,但传统审计方法不可丢,如资料查阅法、现场观察法、座谈询问法等。特别是现场观察法和座谈询问法,可以有效发现管理中存在的低效率、损失浪费、内控制度不健全等情况。 2.横向、纵向比较法。有比较才有鉴别,在比较中才能判断绩效高低。使用横向、纵向比较法是绩效审计的基本方法。区卫生主管部门向审计组提供了该区2008年全部52家医院和同等级6家中心医院的指标平均数,同时审计组计算了三院2007年和2008年指标数据。最后使用了表格和柱状图进行了横向、纵向比较。例表如右上: 横、纵向比较使三院相关指标的变化状态、优劣程度以及指标体现的绩效在全市所处的位置一目了然,接下来就是结合财务、业务数据分析原因。 3、业务数据查询分析法。审计组取得了HIS系统后台医疗业务数据,从绩效角度对医疗数据进行了分析。审计人员运用SQL语言,主要对药品加价、床位费、降温取暖费、自定项目收费、药品进出库周转天数等进行了查询分析,并结合财务数据,找到了指标优劣的根本原因。