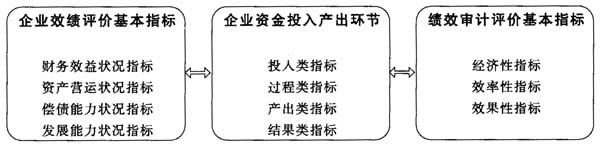

一、企业绩效审计和财务指标的概念 (一)企业绩效审计的定义 本文企业绩效审计(performance auditing)的定义主要基于“3E”审计论,指的是审计主体对一个企业利用资源的经济性(Economy)、效率性(Efficiency)和效果性(Effectiveness)进行的评价,也称为“效益审计”。经济性主要侧重于投入方面,注意节约支出;而效率性主要指投入与产出的关系,即是否以一定的投入取得最大的产出;效果性是对经济活动的产出结果与预期目标的比较。经济性、效率性和效果性三要素是一个有机的整体。经济性是前提,效率性是过程,效果性是目的,经济性、效率性都应与效果性相一致。 (二)企业财务指标的概念 企业财务指标是指反映企业财务状况、经营过程和经营成果的各种经济指标,是可以通过企业财务报告中的报表数据计算得出的指标。传统的绩效评价大多使用财务指标,2002年财政部等五部委颁布的《企业效绩评价操作细则(修订)》对企业绩效进行分析评价所采用的8项基本指标和12项修正指标几乎全部为财务指标,如净资产收益率、总资产周转率、资产负债率等。其他一些用来进行绩效评价的指标如劳动生产率、不良资产比率和非财务的评议指标等由于不能通过财务报告的报表数据直接计算得出,所以不在本文的讨论范围之内。 二、绩效审计评价基本指标的选择和应用 现行企业效绩评价体系的基本指标主要从财务效益状况、资产营运状况、偿债能力状况、发展能力状况四个方面对企业绩效进行初步评价,无法直观地从绩效审计所关注的经济性、效率性、效果性三个方面作出审查和评价,因此,本文将尝试按经济性、效率性、效果性将财务指标进行重新筛选组合,选出绩效审计基本指标作为评价体系的核心,用于完成企业效绩的初步评价。 (一)经济性指标的选择和评价 经济性一般指的是企业在投入过程是否节约了资金,是投入类指标。笔者认为,对企业进行经济性评价的核心是要引入机会成本的概念,因为经济学认为判断一项投入的产出是否创造利润,不仅要扣除会计成本,还要扣除机会成本,因此,我们可引入“经济增加值(EVA)”综合性指标对企业进行经济性的评价。EVA与传统利润指标的主要差别就在于其考虑了企业投入资本的机会成本,要求企业投入过程中必须对资金的使用持节约谨慎态度和对投资回报给予高度重视,促进其长期可持续发展。 1.经济增加值(EVA)=税后净经营利润-资本投入额×加权平均资本成本 在考核一个企业业绩的时候,如果经济增加值EVA>0,说明企业为投资者创造了剩余收益,同时EVA数值越大,我们可认为企业投入越经济。 2.资产负债率=负债总额/资产总额 一般认为,该指标反映了企业的偿债风险,该指标越大,企业面临的财务风险越大,资产负债率在60%-70%,比较合理、稳健,但如果该指标低于60%并越低时,所有者权益在资产总额中的比重则越高,尽管债务偿还的风险下降,但也表明企业财务杠杆利用率下降,并因所有者权益投入过多而大大增加企业的机会成本,此时我们可认为企业的经济性下降。 (二)效率性指标的选择和评价 效率性主要指投入与产出的关系,是过程和产出类指标。企业的效率性笔者认为可采用财务指标组合分别从资产管理效率与盈利效率两方面进行分析评价。 1.评价资产管理效率的财务指标组合:

图1 评价基本指标 (1)总资产周转率=主营业务收入净额/平均资产总额 (2)流动资产周转率=主营业务收入净额/平均流动资产总额 (3)应收账款周转率=主营业务收入净额/应收账款平均余额 (4)存货周转率=主营业务成本/存货平均余额 备注:本文指标公式中涉及的平均数=(期初数+期末数)/2,建议修正为期间各月加权平均数。 以上各指标代表了各对应资产的周转效率,如果当期指标大于标准指标(例如一般企业流动资产周转率参考指标为1.0,应收账款周转率参考指标为3.0),说明企业的资产管理效率较高。 2.评价资产盈利效率的财务指标组合: (1)净资产收益率=净利润/平均净资产 (2)总资产报酬率=息税前利润总额/平均资产总额 (3)资本保值增值率=扣除客观因素后的期末所有者权益/期初所有者权益 (4)成本费用收入率=主营业务收入/(成本费用总额) 以上各指标代表了各对应资产投入后的盈利效率。如果当期指标大于标准指标(例如一般企业净资产收益率参考指标为0.08,资产保值增值率的参考指标为1),说明企业的盈利效率较高。 (三)效果性指标的选择和评价 效果性是企业经营活动的产出结果与预期目标的比较,是产出和结果类指标。企业的效果性评价主要是将企业当期完成的收入、利润等产出与当期下达的预算等预定指标相比较,具体的指标有: