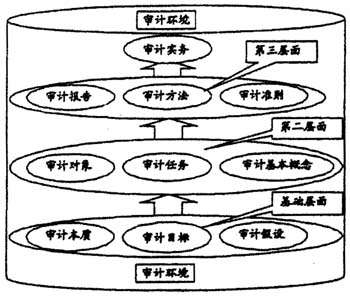

审计理论结构是一个完整的体系,需要有一个逻辑起点。随着人们对审计认识的更加深刻,审计理论结构的逻辑起点也会有所变化。我们应该以创新思维来对审计理论结构进行更深层次、更系统的研究,从而推动整个审计理论的发展。因此,构建审计理论结构需要清楚知道:一是构成审计理论结构的要素有哪些?二是按诸要素的内在联系确定诸要素各居哪一层次, 所以说,构建审计理论结构应该适应其依存的社会经济环境的需要,并随着环境的变化而变化。首先不仅要了解审计环境,而且要在审计本质、审计目标和审计假设这个基础层面上,认清审计本质,提出审计目标,建立审计假设。审计目标反映社会环境的变化,无论其真实与否,合法与否,只有建立在一定的审计环境条件下的审计目标才是现实的。而审计假设是在一定的审计环境基础上建立起来的,对审计实施的一些前提所作出的合理设定,也应符合现实的要求,并随着审计环境的变化发展而变化发展。其次衍生出审计对象,审计任务,审计基本概念第二个层面,从审计“是什么”到对“谁”审计,从审计“应干什么”到审计“怎么干”,在审计假设前提下,以有效实施审计过程为基础推演出来审计基本概念,再往上是审计报告,审计方法,审计准则第三个层面,审计报告是审计行为的最终成果,根据审计任务要采用恰当的审计程序和方法,而根据审计基本概念制定的指导审计工作的规范——审计准则是审计理论在实务中的具体应用,是衡量审计行为质量的尺度,也只有在一定的审计环境中才能发挥作用,并在审计环境的不断变化中得到完善与更新。最后达到指导审计实务的高度,审计理论通过对审计实践的指导作用而不断改善审计环境,而审计实务也是始终处于审计环境之中。审计理论结构的基本框架如(图1)所示。

图1