云南省图书馆机构用户,欢迎您!

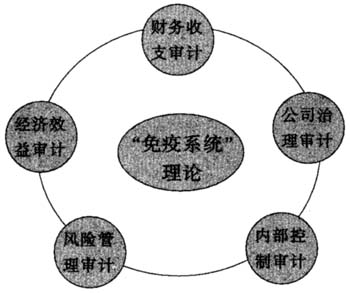

二、内部审计战略转型与发展——理论指导 内部审计战略转型与发展框架的理论基础——“免疫系统”理论,是在中国审计学会五届三次理事会暨第二次理事论坛上由刘家义审计长提出。刘家义指出,审计是国家经济运行的“免疫系统”,在维护国家安全和人民根本利益方面具有十分重要的作用。“免疫系统”理论不仅为我国政府审计即国家的大“内部审计”指明了发展方向,为后续的实践打下了坚实的理论基础,为持续健康发展提供了保证。同时,“免疫系统”理论作为科学的理论,对内部审计发展和实践的指导也具有普适性。内部审计之于组织也为一个“免疫系统”,如果能够真正起到预防及提示(提醒、反映、警示)的作用,则可将事后审计向事中和事前推进,做到防患于未然,那么该组织就不会出现“发烧”等症状,充分发挥“免疫系统”的功能作用。 三、内部审计战略转型与发展——内容开展 1、财务收支审计。现代审计是建立在财务信息客观真实和财务管理健全有效基础之上的,因此,内部审计战略转型与发展不仅不能放弃传统的财务收支审计,而且应该作为一项日常性、基础性工作,持续、广泛、深入地开展。通过财务收支审计,全面掌握被审计单位的信息及活动,并在分析和研究财务收支审计结果的基础上,努力发现管理上存在的不足和漏洞,进而确立管理审计的重点及方向。管理审计作为财务收支审计的延伸和深化,主要是对财务收支审计中发现的问题开展进一步、侧重于管理的审计,并通过审计结果的相互印证,起到事半功倍的作用。因此,在财务收支审计报告中应当提出改进管理和内部控制的建议。 2、公司治理审计。随着公司治理重要性的日益凸显,内部审计应当将其作为重要对象。公司治理审计内容至少应包括治理环境审计和治理流程审计,治理环境审计旨在为公司治理提供良好的基础条件、文化、框架及政策,治理流程审计旨在为公司治理活动提供有力支持。当然,内部审计作为一项管理职能,走上治理层面绝非易事,既需要有机制配合,也需要有执行力作保证。机制上,在董事会下设审计委员会,可以有效建立内部审计进入治理层的路径,形成内部审计直接受治理层管理、业务受审计委员会指导的双重领导机制;可以有效实现治理层的信息沟通,加速信息流动,降低治理成本,为企业赢得价值。执行力上,内部审计需要得到治理层利益三角的全力支持与配合,真正能够参与治理层活动,切实能为治理机制的良好运行尽责。 3、内部控制审计。内部控制审计主要是审查内部控制制度建设,努力查找控制弱点;审查内部控制制度执行情况,发挥再监督作用。内部控制审计的目的是审查与促进内部控制合理地保证组织经营:遵守国家有关法律法规和组织内部规章制度;信息的真实、可靠;资产的安全、完整;经济有效地使用资源;提高经营效率和效果等。内部控制审计方式有二:一是内部控制审计与常规审计相结合,从内部控制审计入手做好常规审计的审前调查,把内部控制审计结果作为常规审计的基础,有效规避审计风险、提高审计效率。二是开展内部控制审计调查,查找控制薄弱点,促进建立健全内部控制制度。 4、风险管理审计。风险管理审计是内部审计机构及内部审计人员依据国家法律、法规、政策和标准,独立、客观地对本组织风险管理和治理过程进行监督、评价和咨询,提出改进和加强风险管理的意见或建议的活动。风险管理审计应贯穿于所有审计项目和审计过程之中,并在常规审计及其审计报告中合理运用风险管理审计结果。风险管理审计应当坚持与改善经营相一致、与公司治理相结合、与增加价值相统一的原则。风险管理审计以功能性审计为主,主要审计风险管理行为,包括环境预测、经营决策、资源配置、员工使用、市价确定、财务会计、资金运作、对外投资、利益分配等风险管理(活动)。风险管理审计报告应该包括审计的范围、内容、方式、时间以及发现的主要问题和处理意见,应该提交董事会或管理层审核并应用。 5、经济效益审计。经济效益审计可以发现和揭示企业因经营不善、管理不严所造成的损失或潜在亏损等问题,并通过及时提出有针对性地改进建议,促成问题的有效解决。应进一步积极探索经济效益审计的新思路、新方法。目前,提高经济效益、确保国有资本保值增值,是国有企业管理层履行资产经营责任的经济责任目标。应把经济效益审计与经济责任审计有机结合,这不仅有利于进一步明确领导干部的经济责任,对任期工作进行总结,为后任工作打好基础,而且有利于全面核实企业财务状况,客观评价经营者业绩,促进实现国有资本的保值增值。

二、内部审计战略转型与发展——理论指导 内部审计战略转型与发展框架的理论基础——“免疫系统”理论,是在中国审计学会五届三次理事会暨第二次理事论坛上由刘家义审计长提出。刘家义指出,审计是国家经济运行的“免疫系统”,在维护国家安全和人民根本利益方面具有十分重要的作用。“免疫系统”理论不仅为我国政府审计即国家的大“内部审计”指明了发展方向,为后续的实践打下了坚实的理论基础,为持续健康发展提供了保证。同时,“免疫系统”理论作为科学的理论,对内部审计发展和实践的指导也具有普适性。内部审计之于组织也为一个“免疫系统”,如果能够真正起到预防及提示(提醒、反映、警示)的作用,则可将事后审计向事中和事前推进,做到防患于未然,那么该组织就不会出现“发烧”等症状,充分发挥“免疫系统”的功能作用。 三、内部审计战略转型与发展——内容开展 1、财务收支审计。现代审计是建立在财务信息客观真实和财务管理健全有效基础之上的,因此,内部审计战略转型与发展不仅不能放弃传统的财务收支审计,而且应该作为一项日常性、基础性工作,持续、广泛、深入地开展。通过财务收支审计,全面掌握被审计单位的信息及活动,并在分析和研究财务收支审计结果的基础上,努力发现管理上存在的不足和漏洞,进而确立管理审计的重点及方向。管理审计作为财务收支审计的延伸和深化,主要是对财务收支审计中发现的问题开展进一步、侧重于管理的审计,并通过审计结果的相互印证,起到事半功倍的作用。因此,在财务收支审计报告中应当提出改进管理和内部控制的建议。 2、公司治理审计。随着公司治理重要性的日益凸显,内部审计应当将其作为重要对象。公司治理审计内容至少应包括治理环境审计和治理流程审计,治理环境审计旨在为公司治理提供良好的基础条件、文化、框架及政策,治理流程审计旨在为公司治理活动提供有力支持。当然,内部审计作为一项管理职能,走上治理层面绝非易事,既需要有机制配合,也需要有执行力作保证。机制上,在董事会下设审计委员会,可以有效建立内部审计进入治理层的路径,形成内部审计直接受治理层管理、业务受审计委员会指导的双重领导机制;可以有效实现治理层的信息沟通,加速信息流动,降低治理成本,为企业赢得价值。执行力上,内部审计需要得到治理层利益三角的全力支持与配合,真正能够参与治理层活动,切实能为治理机制的良好运行尽责。 3、内部控制审计。内部控制审计主要是审查内部控制制度建设,努力查找控制弱点;审查内部控制制度执行情况,发挥再监督作用。内部控制审计的目的是审查与促进内部控制合理地保证组织经营:遵守国家有关法律法规和组织内部规章制度;信息的真实、可靠;资产的安全、完整;经济有效地使用资源;提高经营效率和效果等。内部控制审计方式有二:一是内部控制审计与常规审计相结合,从内部控制审计入手做好常规审计的审前调查,把内部控制审计结果作为常规审计的基础,有效规避审计风险、提高审计效率。二是开展内部控制审计调查,查找控制薄弱点,促进建立健全内部控制制度。 4、风险管理审计。风险管理审计是内部审计机构及内部审计人员依据国家法律、法规、政策和标准,独立、客观地对本组织风险管理和治理过程进行监督、评价和咨询,提出改进和加强风险管理的意见或建议的活动。风险管理审计应贯穿于所有审计项目和审计过程之中,并在常规审计及其审计报告中合理运用风险管理审计结果。风险管理审计应当坚持与改善经营相一致、与公司治理相结合、与增加价值相统一的原则。风险管理审计以功能性审计为主,主要审计风险管理行为,包括环境预测、经营决策、资源配置、员工使用、市价确定、财务会计、资金运作、对外投资、利益分配等风险管理(活动)。风险管理审计报告应该包括审计的范围、内容、方式、时间以及发现的主要问题和处理意见,应该提交董事会或管理层审核并应用。 5、经济效益审计。经济效益审计可以发现和揭示企业因经营不善、管理不严所造成的损失或潜在亏损等问题,并通过及时提出有针对性地改进建议,促成问题的有效解决。应进一步积极探索经济效益审计的新思路、新方法。目前,提高经济效益、确保国有资本保值增值,是国有企业管理层履行资产经营责任的经济责任目标。应把经济效益审计与经济责任审计有机结合,这不仅有利于进一步明确领导干部的经济责任,对任期工作进行总结,为后任工作打好基础,而且有利于全面核实企业财务状况,客观评价经营者业绩,促进实现国有资本的保值增值。