云南省图书馆机构用户,欢迎您!

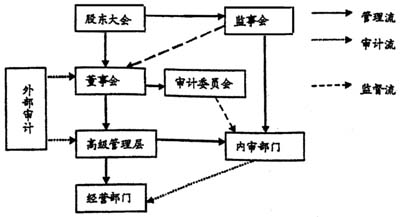

图 CEO和监事会双重领导的内部审计 在该审计模式中,内部审计在确保内部控制制度的有效运转及经营管理和风险等方面发挥着独特的作用,是有效公司治理框架中必不可少的构成因素之一。在这种模式下的内部审计具有较高的地位、较强的独立性和较大的监控能力,能够充分发挥其作用。但是由于是在监事会和CEO的双重领导下,内部审计对CEO和董事会的经济责任审计也就会受到一定的限制。因此这时将该部分的内部审计业务外包,即内部审计外部化,将会更好地发挥内部审计在公司治理中的作用。具体来说,在设置内部审计模式时,将公司全部内部审计业务按照委托代理层次分为两个部分:一部分就是对CEO下属各级经济责任和业务职能进行审计;另一部分则是对CEO和董事会受托经济责任进行审计。前一部分由公司的内部审计部门负责,其出具的审计报告同时向CEO和监事会报告。后一部分则实施外包,审计的信息仅向监事会报告。 (二)新型内审治理模式的作用 监事会和CEO双重领导内部审计,首先是较好地解决了内部审计独立性缺乏的问题,内部审计机构的地位和设置层次较高,独立性增强、权威性增大,从而保证内部审计的作用更好地发挥。其次,内部审计与外部审计共同参与公司治理,加强了企业全面风险管理,双重促进公司治理规范的发展,在审计范围上相互协调,在审计作业过程中相互合作,提高了总体审计效率。产生了“联合治理”的协同效应。最后,将部分审计内容外包不仅是提高内部审计独立性的客观要求,也是保证审计质量的有效措施,外包的最大优势是会计公司拥有更强的技术实力,可以弥补企业内部审计人员业务能力的缺陷,同时还可以弥补内部审计人员人力的不足,对提高审计质量有一定的贡献,也能在一定程度上提升企业的核心竞争力。

图 CEO和监事会双重领导的内部审计 在该审计模式中,内部审计在确保内部控制制度的有效运转及经营管理和风险等方面发挥着独特的作用,是有效公司治理框架中必不可少的构成因素之一。在这种模式下的内部审计具有较高的地位、较强的独立性和较大的监控能力,能够充分发挥其作用。但是由于是在监事会和CEO的双重领导下,内部审计对CEO和董事会的经济责任审计也就会受到一定的限制。因此这时将该部分的内部审计业务外包,即内部审计外部化,将会更好地发挥内部审计在公司治理中的作用。具体来说,在设置内部审计模式时,将公司全部内部审计业务按照委托代理层次分为两个部分:一部分就是对CEO下属各级经济责任和业务职能进行审计;另一部分则是对CEO和董事会受托经济责任进行审计。前一部分由公司的内部审计部门负责,其出具的审计报告同时向CEO和监事会报告。后一部分则实施外包,审计的信息仅向监事会报告。 (二)新型内审治理模式的作用 监事会和CEO双重领导内部审计,首先是较好地解决了内部审计独立性缺乏的问题,内部审计机构的地位和设置层次较高,独立性增强、权威性增大,从而保证内部审计的作用更好地发挥。其次,内部审计与外部审计共同参与公司治理,加强了企业全面风险管理,双重促进公司治理规范的发展,在审计范围上相互协调,在审计作业过程中相互合作,提高了总体审计效率。产生了“联合治理”的协同效应。最后,将部分审计内容外包不仅是提高内部审计独立性的客观要求,也是保证审计质量的有效措施,外包的最大优势是会计公司拥有更强的技术实力,可以弥补企业内部审计人员业务能力的缺陷,同时还可以弥补内部审计人员人力的不足,对提高审计质量有一定的贡献,也能在一定程度上提升企业的核心竞争力。