云南省图书馆机构用户,欢迎您!

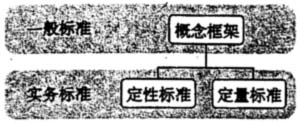

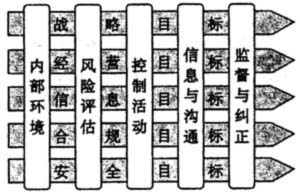

图1 (1)一般标准。一般标准提供的是一个概念框架,它明确商业银行内部控制的定义、目标和要素等基本概念。COSO报告中的《基本框架》、《巴塞尔框架》、《ERM框架》中的《基本框架》、《指引》和《基本规范》为内部控制评价提供了概念框架,即在内部控制定义的基础上,由内部控制的目标和要素构成的矩阵结构(见图2)。

图1 (1)一般标准。一般标准提供的是一个概念框架,它明确商业银行内部控制的定义、目标和要素等基本概念。COSO报告中的《基本框架》、《巴塞尔框架》、《ERM框架》中的《基本框架》、《指引》和《基本规范》为内部控制评价提供了概念框架,即在内部控制定义的基础上,由内部控制的目标和要素构成的矩阵结构(见图2)。  图2 内部控制的目标和要素是相互交织的,五类目标贯穿于五大要素中,每个要素的有效性标准都要反映内部控制对各类目标的保证程度。目标和要素构成的整体框架可以应用于各机构与业务单元的内部控制评价。 (2)实务标准。实务标准提供了具体评价的参考工具,它是在一般标准指导下制定的操作指南。实务标准应当明确内部控制每个要素达到何种标准才是有效的,是评价内部控制的直接依据。实务标准由定性标准和定量标准构成。COSO报告的《评价工具》、《ERM框架》的《应用技术》以及五部委即将颁布的《企业内部控制应用指引》、《企业内部控制评价指引》都属于实务标准的范畴。 ①定性标准。定性评价标准可以考虑采取与建设银行现行内部控制评价标准的核心定义类似的形式,将内部控制的有效性程度划分为五个级别。这一划分也与银监会《商业银行内部控制评价试行办法》的等级划分保持一致。定性标准需给出每一个级别应当达到的内部控制水平的完整描述,综合反映内部控制五个要素的控制状态和对控制目标的保证程度。构成定性标准的文字应力求内涵精确,表述明晰而易于理解,以尽可能避免评价过程中主观因素的影响。定性标准可以包含以下四个组成部分: ——内部控制各等级的基本特征; ——各内部控制要素中具有代表性的反映内部控制状态的标志点; ——各等级不同控制水准的标志点的状态或程度。 ——各等级不同控制水准的目标实现程度。 以内部控制一级的定性标准为例,可以考虑表述为: “内部控制一级:被审计单位内部控制强健;治理结构与内部控制组织完善,企业文化、人力资源政策为内部控制提供充分保证;目标合理,对可能影响目标实现的各种风险都能够识别、分析,并已采取有效的应对措施;内外部信息获取充分,交流顺畅,业务记录真实、准确、及时、完整;各项内部控制措施适宜,在各环节得到认真执行并有效地发挥作用;对内部控制的监控保证了内部控制持续有效;内部控制目标圆满实现。” 在上述定性标准中,“强健”是内部控制一级的基本特征;内部控制五个要素具有代表性的标志点是“治理结构与内部控制组织”、“企业文化、人力资源政策”;“完善”、“充分”、“合理”等词语反映标志点的状态或程度。对内部控制二级及以下等级,基本特征可以表述为“满意”、“值得关注”、“薄弱”等,标志点的状态或程度可以采取“基本完善”、“比较充分”、“不够合理”等表述,以此形成各内部控制等级的定性标准。

图2 内部控制的目标和要素是相互交织的,五类目标贯穿于五大要素中,每个要素的有效性标准都要反映内部控制对各类目标的保证程度。目标和要素构成的整体框架可以应用于各机构与业务单元的内部控制评价。 (2)实务标准。实务标准提供了具体评价的参考工具,它是在一般标准指导下制定的操作指南。实务标准应当明确内部控制每个要素达到何种标准才是有效的,是评价内部控制的直接依据。实务标准由定性标准和定量标准构成。COSO报告的《评价工具》、《ERM框架》的《应用技术》以及五部委即将颁布的《企业内部控制应用指引》、《企业内部控制评价指引》都属于实务标准的范畴。 ①定性标准。定性评价标准可以考虑采取与建设银行现行内部控制评价标准的核心定义类似的形式,将内部控制的有效性程度划分为五个级别。这一划分也与银监会《商业银行内部控制评价试行办法》的等级划分保持一致。定性标准需给出每一个级别应当达到的内部控制水平的完整描述,综合反映内部控制五个要素的控制状态和对控制目标的保证程度。构成定性标准的文字应力求内涵精确,表述明晰而易于理解,以尽可能避免评价过程中主观因素的影响。定性标准可以包含以下四个组成部分: ——内部控制各等级的基本特征; ——各内部控制要素中具有代表性的反映内部控制状态的标志点; ——各等级不同控制水准的标志点的状态或程度。 ——各等级不同控制水准的目标实现程度。 以内部控制一级的定性标准为例,可以考虑表述为: “内部控制一级:被审计单位内部控制强健;治理结构与内部控制组织完善,企业文化、人力资源政策为内部控制提供充分保证;目标合理,对可能影响目标实现的各种风险都能够识别、分析,并已采取有效的应对措施;内外部信息获取充分,交流顺畅,业务记录真实、准确、及时、完整;各项内部控制措施适宜,在各环节得到认真执行并有效地发挥作用;对内部控制的监控保证了内部控制持续有效;内部控制目标圆满实现。” 在上述定性标准中,“强健”是内部控制一级的基本特征;内部控制五个要素具有代表性的标志点是“治理结构与内部控制组织”、“企业文化、人力资源政策”;“完善”、“充分”、“合理”等词语反映标志点的状态或程度。对内部控制二级及以下等级,基本特征可以表述为“满意”、“值得关注”、“薄弱”等,标志点的状态或程度可以采取“基本完善”、“比较充分”、“不够合理”等表述,以此形成各内部控制等级的定性标准。